Wall Street se parte en dos con el Dow Jones en 50.000

Wall Street ha vivido una semana de vértigo que ha dejado una imagen nítida: un mercado dividido en dos mundos que apenas se tocan. De un lado, los viejos favoritos del momentum —plata, bitcoin, tecnológicas de software— han sufrido caídas bruscas, con sesiones que recordaron a 2022. Del otro, valores “aburridos” pero estables —consumo básico, industriales, materiales— han ido encadenando avances hasta llevar al Dow Jones por encima de los 50.000 puntos, mientras el S&P 500 y el Nasdaq cerraban la semana en negativo.

En medio, los inversores, atónitos, tratando de entender si el susto es solo una corrección técnica o la señal de que el mercado ha empezado a premiar de nuevo los fundamentales frente a la narrativa.

Los datos son elocuentes: la plata cae más de un 35% desde sus máximos históricos, bitcoin llegó a perder más de la mitad de su valor antes de rebotar hacia los 70.000 dólares, y el ETF de software IGV se dejó un 8,7% en la semana, su peor registro desde 2022. Al mismo tiempo, el Dow subió un 2,5% semanal hasta 50.115 puntos, con el sector de consumo básico ganando un 6% y los industriales un 4,7%.

Detrás de estas cifras late un cambio de fondo: menos fe ciega en la inteligencia artificial y más atención a beneficios, valoración y sensibilidad al ciclo. La pregunta, ahora, es si esta brecha ha llegado para quedarse.

Dos mercados que ya casi no se hablan

La frase del estratega de Nationwide Mark Hackett resume la semana: «Da la sensación de que ahora mismo hay dos mercados distintos». Por un lado, explica, están los activos “apalancados y volátiles”; por otro, los que pueden comprarse y “olvidarse” durante años.

Esos dos mundos han evolucionado en direcciones opuestas. El índice de momentum de alta beta de Goldman Sachs registró el miércoles su peor sesión desde 2022, reflejando la huida de las apuestas más agresivas. Aunque logró rebotar después y acabar la semana prácticamente plano, el mensaje quedó claro: los valores que más habían subido son los primeros en sufrir cuando el apetito por el riesgo se estrecha.

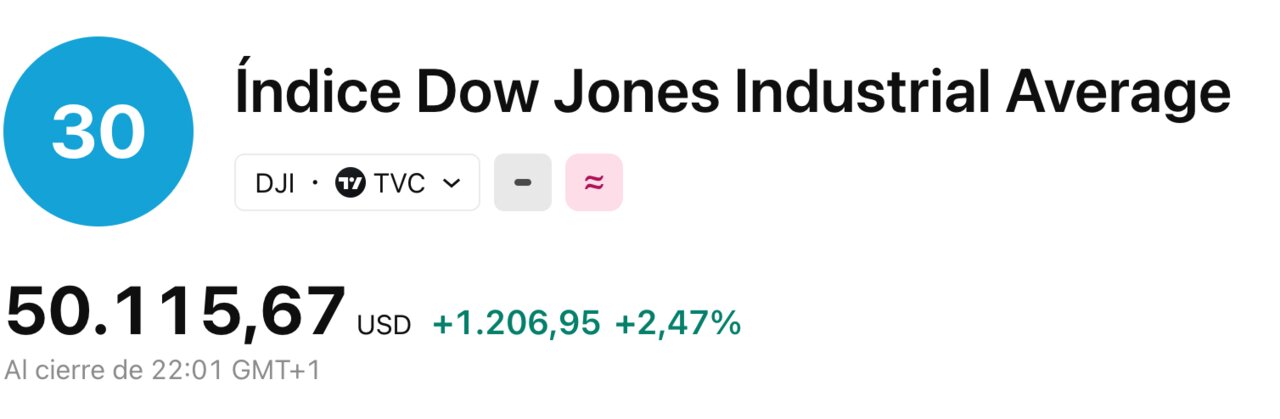

Mientras tanto, la fotografía de los índices contaba otra historia. El Dow Jones Industrial Average, cargado de valores de corte más clásico y defensivo, no solo aguantó, sino que rompió la barrera de los 50.000 puntos con una subida del 2,47% en la sesión del viernes y del 4,3% en el año, frente al 1,3% del S&P 500 y un –0,9% para el Nasdaq en 2026.

La brecha refleja un cambio de humor: el mercado empieza a distinguir entre lo que tiene detrás flujo de caja, dividendos y demanda real, y lo que vive sobre todo de la expectativa de que otros seguirán comprando más caro.

La factura del fin de la fiesta del ‘momentum’

Los primeros en sufrir el giro han sido los valores de moda que venían de un 2025 eufórico. Las tecnológicas de software agrupadas en el ETF IGV perdieron un 8,7% en una sola semana, la mayor caída desde abril de 2022. Durante años, estos nombres se habían convertido en la apuesta casi automática de cualquier inversor que buscara crecimiento: modelos de negocio escalables, márgenes altos, narrativa digital a prueba de dudas.

Esta semana se rompió el hechizo. A la presión de tipos de interés aún elevados se sumó un temor nuevo: la propia inteligencia artificial empieza a verse como amenaza para parte de estos modelos. La reacción fue violenta porque las valoraciones estaban tensas: muchos de estos valores cotizaban a múltiplos de beneficios que solo se sostienen si el crecimiento sigue siendo explosivo.

Como resumía el estratega de Interactive Brokers Steve Sosnick, «los operadores activos migran de un sector caliente a otro y, cuando esos sectores dejan de estar de moda, caen». El problema es que, en demasiados casos, el precio reflejaba más la especulación que los beneficios reales, y cualquier duda actúa como detonante.

El resultado es un recordatorio incómodo para los que habían confundido tendencia con certeza: en un mercado dominado por el momentum, las salidas siempre son más estrechas que las entradas.

Criptos y plata: los juguetes del apalancamiento minorista

Pocas áreas han ilustrado mejor el pulso especulativo que bitcoin y la plata. Hackett señalaba cómo, en los últimos meses, los inversores minoristas se habían lanzado con entusiasmo al mercado de futuros de plata, mientras que bitcoin seguía siendo el termómetro por excelencia del riesgo.

El movimiento ha sido dramático. Basado en el contrato más negociado, la plata ha caído más de un 35% desde su récord intradía por encima de los 120 dólares por onza. En paralelo, bitcoin llegó a borrar más de la mitad de su valor en cuestión de días antes de rebotar de nuevo hacia los 70.000 dólares, todavía muy lejos de sus máximos históricos por encima de los 126.000 marcados en octubre.

En ambos casos, la mecánica se parece: apalancamiento elevado, fuerte presencia minorista y movimientos dominados por flujos de corto plazo, no por cambios estructurales en la demanda. Cuando el mercado gira, las posiciones forzadas a liquidar aceleran las caídas y convierten la corrección en desplome.

Esta semana ha servido, de nuevo, para recordar que estos activos funcionan más como palancas de especulación extrema que como refugios. El contraste con el comportamiento, mucho más ordenado, de la renta variable defensiva refuerza la impresión de que la “nueva frontera” financiera sigue siendo un terreno hostil para quien confunde volatilidad con oportunidad.

El Dow en 50.000: el auge silencioso del valor

Mientras los focos se centraban en el castigo a las criptos y al software, el Dow Jones cruzaba los 50.000 puntos por primera vez en su historia, impulsado por valores cíclicos y defensivos que llevaban años a la sombra de las grandes tecnológicas.

El índice sumó 1.206,95 puntos en la sesión del viernes, un 2,47%, hasta cerrar en 50.115,67 puntos. En el acumulado del año, avanza un 4,3%, muy por delante del S&P 500 y del Nasdaq. El movimiento no es casual: refleja una rotación paulatina hacia sectores menos dependientes de la narrativa de la IA y más ligados a la economía real.

El caso de Caterpillar es paradigmático. Sus acciones subieron un 7,1% en el día, hasta 726,20 dólares, y acumulan ya una revalorización cercana al 27% en lo que va de 2026, tras ganar más de un 50% en 2025. A la maquinaria pesada le está llegando tanto el dinero que huye de las tecnológicas caras como el impulso indirecto de la propia IA, que exige inversiones masivas en infraestructuras, minería y capacidad industrial.

Además, el ETF de S&P 500 equiponderado (RSP) ha cerrado la semana en máximos históricos, superando al índice ponderado por capitalización (SPY) por el mayor margen semanal desde 2020. Traducido: cada vez más valores participan del mercado alcista, no solo el puñado de gigantes tecnológicos que tiraba del carro.

La IA pasa del entusiasmo al miedo

La semana también ha sido un baño de realidad para la narrativa de la inteligencia artificial como solución para todo. El detonante llegó desde un lugar inesperado: una nueva herramienta de automatización de Anthropic, la compañía detrás de Claude, que disparó el temor a que ciertos modelos de negocio en software y servicios financieros queden desfasados más rápido de lo previsto.

El martes, esa noticia desató ventas en compañías cuya ventaja competitiva se basa precisamente en procesos que podrían ser automatizados por IA. El jueves, el golpe llegó por otro flanco: AMD publicó unas previsiones de ingresos para el primer trimestre por debajo de lo esperado, y Alphabet (Google) anunció que duplicará su inversión en IA para 2026. Dos señales a la vez: la fiesta de gasto en IA va a ser carísima y no todas las empresas estarán en el lado ganador.

De fondo, la pregunta incómoda: ¿de verdad la IA generará beneficios suficientes para justificar las valoraciones actuales? O, dicho de otro modo, ¿cuántas compañías se han beneficiado de la etiqueta “IA” sin tener un modelo de negocio que participe de forma directa y rentable en esa revolución?

Lo que el mercado ha descontado esta semana es que la respuesta no será igual de favorable para todos. La narrativa unidireccional de 2023–2025 se agrieta y deja espacio a algo más clásico: la discriminación por fundamentales.

Más valores en verde, índices en rojo: la paradoja de la amplitud

Un dato llamativo ha pasado desapercibido entre tanto ruido: el miércoles, 92 compañías del S&P 500 marcaron máximos de 52 semanas, el mayor número desde noviembre de 2024. Y, sin embargo, los grandes índices tecnológicos cerraron la semana en rojo: el S&P 500 cayó un 0,1% y el Nasdaq Composite un 1,8%.

¿Cómo se explica esta aparente contradicción? La respuesta está en la composición. El S&P 500 está dominado por unas pocas mega-tecnológicas cuya mala semana arrastró al índice, pese a que una mayoría de sus miembros subía. En cambio, el ETF equiponderado RSP, donde cada valor pesa lo mismo, sí reflejó el avance generalizado y terminó la semana en máximos históricos.

En paralelo, los sectores de consumo básico (+6% semanal), industriales (+4,7%) y materiales (+3,5%) se convirtieron en el refugio natural para quienes buscaban exposición a la renta variable sin asumir el riesgo de las grandes historias de crecimiento.

La consecuencia es clara: la salud interna del mercado es mejor de lo que sugieren los titulares sobre caídas en las tecnológicas, pero el inversor que solo mira a los grandes nombres de moda puede tener la sensación opuesta. Es, de nuevo, la brecha entre los dos mercados que conviven en Wall Street.

En un entorno en el que el mercado laboral da signos de fatiga, la política monetaria sigue en zona restrictiva y la geopolítica aporta más incertidumbre que claridad —con negociaciones nucleares entre EEUU e Irán en el horizonte—, la tentación de seguir persiguiendo la próxima historia caliente es grande. Pero la semana que ha llevado al Dow a 50.000 puntos mientras se castigaba al momentum deja un mensaje nítido: las modas pasan; los beneficios y la disciplina de precios se quedan.