Dow Jones, Nasdaq y SP500: La calma en los mercados se sostiene por un motor invisible, confianza y liquidez

Javier Etcheverry, experto en análisis de mercados, revela por qué la confianza y la liquidez explican la tendencia alcista actual, desvinculando la bolsa de la economía real, y entrega consejos esenciales para una inversión responsable.

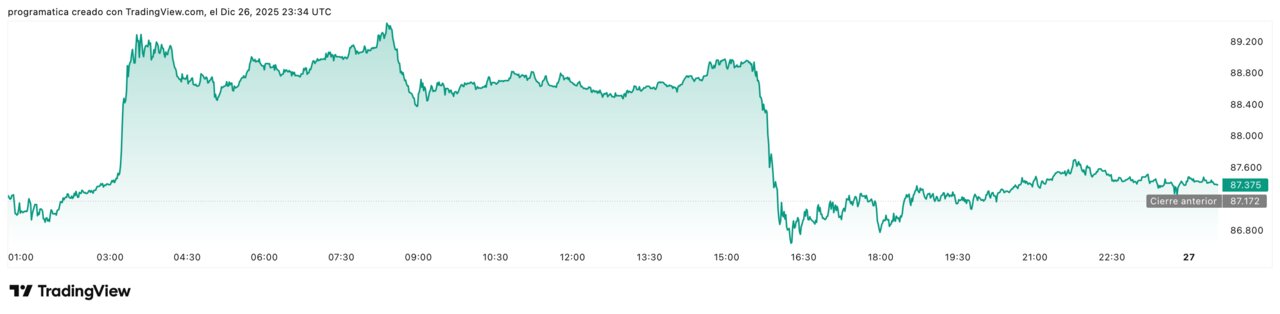

La escena es paradójica: Wall Street marca máximos históricos, el oro y la plata baten récords con subidas de hasta tres dígitos… y Bitcoin cotiza en torno a 87.200 dólares, un 6,5% por debajo de su precio de inicio de 2025 pese a haber tocado más de 126.000 dólares en octubre.

Para Javier Etcheverry, analista de mercados, la explicación no está en un dato aislado, sino en un factor más profundo: la liquidez manda y el miedo ha desaparecido del radar de los inversores.

Los índices de volatilidad se mueven en mínimos, la confianza sostiene el flujo de capital y la bolsa vuelve a demostrar que “no es la economía real”, sino el reflejo de dónde está el dinero dispuesto a asumir riesgo.

La consecuencia es clara: mientras la liquidez encuentra salida en renta variable y metales preciosos, la criptomoneda que se vendió como “oro digital” se ha quedado fuera del tradicional rally de Navidad, atrapada entre vencimientos masivos de derivados y salidas silenciosas de los grandes ETF.

Un mercado desconectado de la economía real

Etcheverry insiste en una idea incómoda pero crucial: “la bolsa no es la economía real”. El diagnóstico es inequívoco cuando se observa el comportamiento de los activos frente a los indicadores macro. Mientras el empleo, el endeudamiento público o el enfriamiento del crecimiento dibujan un entorno frágil, los principales índices bursátiles, desde el S&P 500 hasta el Nasdaq, encadenan máximos sin que el mercado parezca inmutarse.

Este hecho revela que el inversor ya no remunera tanto los fundamentales macro como la disponibilidad de dinero dispuesto a entrar en riesgo. Con un VIX en niveles históricamente bajos, el miedo ha sido desplazado por una confianza que roza la complacencia. La economía real sigue su curso, con desigualdades, tensiones salariales y un sector público sobreendeudado; sin embargo, mientras la liquidez fluya, las cotizaciones continúan escalando.

El contraste con la percepción social resulta demoledor: familias que sufren el coste de la vida y empresas que lidian con financiación cara conviven con un mercado financiero que celebra récord tras récord. La brecha entre ambos mundos se ensancha, y sólo quienes entienden esta desconexión pueden interpretar con claridad qué está pasando realmente en los parqués.

El binomio miedo-avaricia que hoy gana la confianza

Para Etcheverry, todo se condensa en un binomio tan simple como determinante: miedo frente a avaricia. Los precios suben o caen no tanto por la foto fija de la economía, sino por el balance entre estos dos impulsos básicos. Hoy, la balanza está claramente inclinada hacia la codicia racionalizada como “confianza”.

En su análisis en Negocios TV, el experto subraya que esta confianza se materializa en liquidez abundante, dispuesta a rotar entre activos y sectores con una velocidad inédita. Cuando el miedo se retira, se aceptan valoraciones más exigentes, se minimizan los riesgos potenciales y se asume que el mercado tendrá siempre una puerta de salida.

“Mientras el dinero circule sin miedo, la tendencia alcista se mantiene”, resume Etcheverry. De ahí que indicadores como la volatilidad implícita valgan hoy más como termómetro psicológico que como simple estadística de movimientos pasados. La consecuencia es clara: el inversor que no mida correctamente ese pulso emocional corre el riesgo de entrar tarde y salir mal, confundiendo liquidez con solidez estructural.

La liquidez como motor oculto de las cotizaciones

La frase clave del analista —“la bolsa no es la economía real”— tiene una derivada directa: la bolsa sí es la economía de la liquidez. Lo que importa no es sólo cuánto crece el PIB o qué hace la inflación, sino cuánta capacidad tienen bancos centrales, grandes fondos y ahorro global para seguir comprando activos financieros.

En este contexto, sectores como la banca y la defensa se han convertido en receptores privilegiados de ese flujo. Las entidades financieras se benefician de tipos aún relativamente elevados y de la expectativa de recortes graduales, mientras los presupuestos militares y las tensiones geopolíticas sostienen los ingresos de la industria de defensa. El resultado es una entrada constante de capital que refuerza su comportamiento bursátil incluso en medio de nubarrones macro.

La ejecución es clara: el mercado prima dónde puede trabajar la liquidez con rapidez y tamaño, más que dónde se encuentran los mejores fundamentales a diez años vista. Este sesgo favorece a grandes índices y a sectores líquidos, en detrimento de activos más volátiles o con narrativa desgastada, como es hoy el caso de Bitcoin.

El gran ausente del rally de fin de año

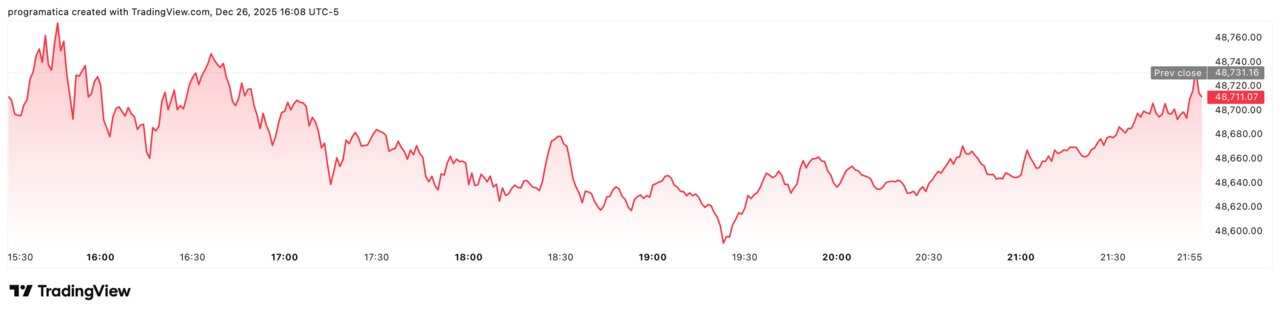

En este marco de liquidez desbordante, el tradicional rally de Santa Claus ha cumplido el guion en casi todo… salvo en Bitcoin. Mientras el S&P 500 y el Dow Jones marcan máximos históricos y el Nasdaq suma más de un 20% en el año, la criptomoneda reina se ha quedado al margen.

Bitcoin cotiza en torno a 87.000–90.000 dólares, lejos de los más de 126.000 dólares alcanzados en octubre y por debajo, aproximadamente un 6,5%, de su nivel de apertura de 2025. Lejos de acompañar el apetito por el riesgo, el activo se ha movido en un rango estrecho, con volatilidad y volúmenes decrecientes, y con cada intento de rebote sofocado por ventas inmediatas.

Este hecho revela una ruptura llamativa con ciclos anteriores, en los que Bitcoin solía liderar los periodos de euforia financiera. Lo más grave, desde el punto de vista de su narrativa, es que el dinero fresco ha preferido claramente acciones y metales preciosos, dejando a la criptomoneda en una especie de limbo técnico y reputacional: demasiado volátil para ser refugio, pero cada vez menos explosiva como apuesta especulativa.

Opciones, derivados y el “peso muerto” sobre Bitcoin

En el corto plazo, los analistas señalan un factor técnico tan contundente como poco visible para el inversor minorista: el vencimiento récord de unos 28.000 millones de dólares en opciones de criptomonedas. En un mercado donde los derivados han pasado a tener un peso central, estas fechas actúan como auténticos puntos de gravedad para el precio.

Con la liquidez navideña reducida, los ajustes de carteras de fondos cuantitativos y mesas de trading han generado movimientos bruscos intradía, coberturas agresivas cerca de los strikes más negociados y presión vendedora recurrente cuando los bajistas han podido cerrar posiciones con beneficio. El resultado no ha sido un desplome, pero sí una incapacidad sistemática para recuperar los 90.000 dólares con convicción.

La paradoja es evidente: mientras la volatilidad implícita en opciones sigue reflejando expectativa de grandes movimientos, el precio al contado permanece encajonado, alimentando una sensación de fatiga. El diagnóstico es inequívoco: el mercado de derivados se ha convertido en un peso muerto que impide a Bitcoin sumarse al rally general.

La fuga silenciosa desde los ETF y el giro institucional

La segunda pieza clave es mucho más estructural: las salidas sostenidas de los ETF de Bitcoin al contado. En las últimas semanas se han registrado alrededor de 500 millones de dólares de reembolsos netos sólo en una semana y más de 4.300 millones en los dos últimos meses del año, en paralelo a una contracción superior a 1,2 billones de dólares en el valor total del mercado cripto.

Este hecho revela un cambio profundo respecto a ciclos anteriores: ya no son sólo pequeños traders cerrando posiciones, sino gestores institucionales rebajando exposición a un activo que ha dado retornos extraordinarios, pero que hoy compite con un oro disparado, una plata en modo parabólico y una renta variable en máximos.

Las motivaciones son claras: toma de beneficios tras el máximo histórico de octubre y rebalanceos de fin de ejercicio hacia activos con mejor comportamiento relativo reciente. La consecuencia es clara: Bitcoin pierde peso en las carteras profesionales justo cuando más necesitaría apoyo institucional para consolidar su estatus de activo estratégico de largo plazo.

Oro y plata: los ganadores del nuevo miedo

Mientras Bitcoin se queda atrás, los metales preciosos firman un año difícil de ignorar. El oro ha superado los 4.580 dólares por onza, y la plata ha rebasado los 75 dólares, con revalorizaciones aproximadas del 70% y del 160% en lo que va de ejercicio, respectivamente. La comparación con el pobre desempeño reciente del “oro digital” resulta demoledora.

Los catalizadores combinan factores geopolíticos, monetarios e industriales: guerras enquistadas, un dólar más débil, expectativas de recortes de tipos de la Fed en 2026 y compras sostenidas de bancos centrales. En el caso de la plata, se suma su papel clave en renovables, electrónica y baterías, además del impacto de un violento “short squeeze” que dejó contra las cuerdas a varios vendedores en corto en octubre.

La consecuencia es doble: por un lado, los metales recuperan protagonismo como refugio clásico en fases de incertidumbre; por otro, erosionan directamente el relato de Bitcoin como sustituto digital del oro. El inversor que buscaba protección ha encontrado mejores resultados en los activos tradicionales que en la promesa cripto.

Wall Street en máximos y el riesgo de complacencia

En paralelo, la renta variable estadounidense ofrece un escaparate de aparente euforia controlada. El S&P 500 y el Dow Jones han cerrado sesiones en máximos históricos, y el Nasdaq avanza más de un 20% en 2025, con amplios sectores —tecnología, consumo, industria— beneficiándose de unos beneficios mejores de lo previsto y de la narrativa de “aterrizaje suave” de la economía estadounidense.

Sin embargo, bajo esa superficie se acumulan riesgos: valoraciones exigentes, una Fed que podría verse forzada a actuar con más dureza si la inflación repunta y un mapa geopolítico que se ha convertido en fuente de sorpresas permanentes. La complacencia, advierten los gestores más prudentes, es uno de los precursores clásicos de correcciones posteriores.

El contraste con Bitcoin es revelador: mientras los grandes índices absorben sin problema la liquidez disponible, la criptomoneda ha dejado de ser la vía preferida para expresar apetito por el riesgo. Si llegara una corrección más amplia, el comportamiento relativo de estos activos ofrecerá pistas valiosas sobre qué parte del auge actual responde a beneficios y cuál depende exclusivamente de la liquidez.

Qué pueden hacer ahora los inversores prudentes

En este contexto, Etcheverry insiste en alejarse del enfoque de casino que todavía domina parte del mercado cripto. No entrar en máximos, evitar operar sin entender el activo y respetar la disciplina de la oferta y la demanda son principios básicos. Las correcciones, recuerda, no son más que el ajuste natural cuando se toman beneficios y aumenta la provisión de títulos en el mercado.

Para el inversor en Bitcoin, la zona de los 90.000 dólares se ha convertido en frontera psicológica: recuperarla con volumen sería una primera señal de que el activo quiere participar del rally general; permanecer por debajo durante semanas reforzaría la tesis de una fase de digestión dentro de un ciclo más amplio. En todo caso, el tiempo de comprar sólo por narrativa parece haber terminado.

La lección de fondo es clara: en un mundo gobernado por la liquidez, entender de dónde sale y a dónde se dirige el dinero es tan importante como leer balances o gráficos. Banca, defensa, metales y grandes índices se benefician hoy de esa corriente. Bitcoin, por primera vez en años, observa desde la banda. La próxima rotación dirá si se trata de una pausa táctica o del inicio de un cambio de papel estructural en las carteras globales.