El conflicto en Oriente Próximo presiona al sector aéreo europeo por el alza del combustible y la alteración de rutas

El estallido de un nuevo conflicto armado en Oriente Próximo, tras los ataques de Estados Unidos e Israel sobre Irán el pasado fin de semana, ha puesto en alerta al sector de la aviación comercial europea. La escala y duración del conflicto serán determinantes para medir su impacto real sobre la calidad crediticia de las principales aerolíneas del continente, pero ya hay tres vectores de presión claramente identificados: el precio del combustible, la perturbación de rutas y el aumento de los costes operativos.

Así lo concluye un análisis publicado esta semana por Scope Ratings, que advierte de que si la confrontación se prolonga, las perspectivas de calificación del sector podrían moverse entre estables y negativas, reflejando la vulnerabilidad del transporte aéreo frente a shocks geopolíticos.

El combustible, el impacto más inmediato

Uno de los efectos más directos del conflicto llega a través del mercado energético. El Estrecho de Ormuz, la vía marítima por la que transita cerca del 20% del suministro mundial de petróleo y gas, ha quedado efectivamente cerrado como consecuencia del conflicto.

La reacción de los mercados ha sido rápida: el precio del barril de Brent ha superado los 80 dólares, frente a los alrededor de 60 dólares con los que comenzó el año, mientras que el queroseno de aviación también ha seguido la misma tendencia alcista.

Para las aerolíneas europeas, el combustible representa entre el 20% y el 30% de los costes unitarios totales, y aproximadamente una cuarta parte de los gastos operativos. Un periodo prolongado de precios elevados reduce los márgenes de explotación y puede afectar a la fortaleza crediticia de las compañías.

Las coberturas de combustible (hedges) ofrecen protección temporal frente a la volatilidad, pero solo retrasan el impacto en la cuenta de resultados. Cuando vencen los contratos, las aerolíneas deben comprar combustible a los nuevos precios del mercado.

Además, en momentos de volatilidad las coberturas se encarecen, lo que incrementa el coste de protegerse frente a nuevas subidas.

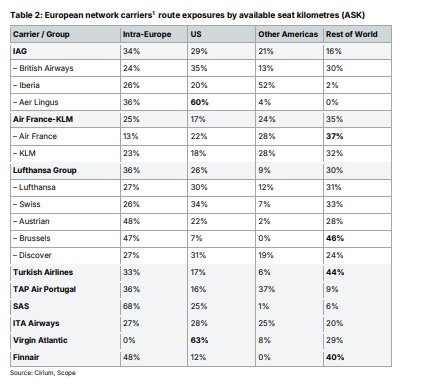

Rutas y espacio aéreo: IAG parte con ventaja

El segundo gran factor es la disrupción en las rutas aéreas internacionales. Oriente Próximo y África se encuentran entre los mayores mercados internacionales para la aviación europea, solo por detrás del tráfico intraeuropeo.

El cierre del espacio aéreo iraní, unido a la prohibición de sobrevolar Rusia que sigue vigente desde la guerra de Ucrania, obliga a muchas aerolíneas a reconfigurar sus rutas, aumentando los tiempos de vuelo y los costes operativos.

En este contexto, IAG aparece como la mejor posicionada entre las grandes aerolíneas europeas. Solo el 17% de sus vuelos de largo radio dependen de Asia y Oriente Próximo, ya que su red está fuertemente orientada al Atlántico Norte.

En cambio, Lufthansa y Air France-KLM presentan una mayor exposición a rutas hacia Asia y otros destinos internacionales, lo que implica trayectos más largos, mayores costes operativos y más competencia con aerolíneas del Golfo.

Un caso particular es Turkish Airlines, cuyo hub en Estambul podría captar parte del tráfico que se desvíe de Doha o Dubái. Sin embargo, la aerolínea turca también se verá afectada por el aumento del combustible y las restricciones del espacio aéreo.

Las aerolíneas de bajo coste, menos expuestas

Las compañías low cost como Ryanair, easyJet y Wizz Air podrían experimentar un impacto relativamente menor, ya que operan principalmente dentro de Europa y tienen una exposición limitada a Oriente Próximo.

No obstante, el conflicto puede afectarles por tres vías:

-

El encarecimiento del combustible

-

Las posibles perturbaciones en el Mediterráneo oriental

-

Un deterioro de la confianza del consumidor europeo, que podría reducir la demanda de viajes.

La carga aérea, entre estabilizador y riesgo

El transporte de mercancías sigue siendo una fuente relevante de ingresos para las grandes aerolíneas de red, especialmente cuando el tráfico de pasajeros se debilita.

Durante la pandemia de covid-19, el negocio de carga ayudó a estabilizar los ingresos del sector. Actualmente, el mercado está dominado por operadores logísticos como FedEx y UPS, así como por compañías del Golfo como Qatar Airways y Emirates.

Entre las aerolíneas europeas, Lufthansa Group figura entre los principales operadores globales de carga aérea.

En el contexto actual, el negocio de carga puede actuar como elemento estabilizador si parte del tráfico se desvía hacia hubs europeos, aunque también está expuesto al aumento del precio del combustible y a las restricciones de espacio aéreo.

Un sector con balances más sólidos, pero con presión en costes

El sector aéreo europeo inició 2026 con balances más saneados y con una capacidad operativa más normalizada tras la recuperación pospandemia.

Sin embargo, el entorno operativo ya era exigente antes del conflicto. La inflación, los costes asociados a disrupciones operativas y los requisitos ambientales han incrementado los gastos de las aerolíneas.

Los costes unitarios no relacionados con el combustible han aumentado entre un 2% y un 4% en los últimos trimestres, lo que ya estaba presionando los márgenes del sector.

Perspectivas entre estables y negativas

La conclusión de Scope Ratings es que las perspectivas de calificación del sector aéreo europeo se mantienen entre estables y negativas.

Los analistas seguirán especialmente tres indicadores en los próximos meses:

-

La cobertura de combustible de las aerolíneas

-

La evolución de los costes unitarios no relacionados con el carburante

-

La fiabilidad operativa y el cumplimiento de los programas de vuelo

De su evolución dependerá la profundidad y duración del impacto financiero del conflicto en el transporte aéreo europeo.