El Dow Jones, arriba 700 puntos, bate récord impulsado por Chevron tras la captura de Maduro

El primer gran día de mercado del año ha dejado una imagen tan elocuente como incómoda:

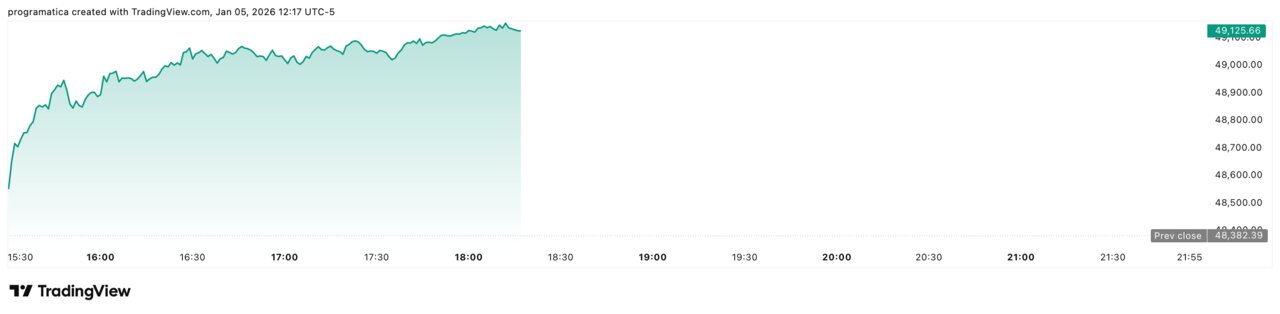

el Dow Jones se dispara un 1,3% hasta los 49.027 puntos, marcando un nuevo máximo intradía, justo después del ataque estadounidense a Venezuela y la captura de Nicolás Maduro.

Las acciones de Chevron se revalorizan en torno a un 4,7%, el índice de servicios petroleros escala un 5,2% y el oro se dispara casi un 3% hasta rondar los 4.457 dólares la onza.

Al mismo tiempo, el índice manufacturero ISM cae a 47,9 puntos, su nivel más bajo en 14 meses, confirmando que la industria estadounidense sigue en contracción.

Los mercados celebran la promesa de nuevos negocios en el petróleo venezolano, mientras los refugios financieros recuerdan que el mundo es hoy un lugar más inestable.

La pregunta es si esta combinación explosiva puede sostener un rally que ya cotiza la perfección.

Un récord del Dow con olor a pólvora

Con los operadores de vuelta tras las vacaciones, la sesión del lunes se ha convertido en un test de estrés geopolítico. El Dow Jones gana 645 puntos (+1,3%) hasta los 49.027,47, el S&P 500 sube un 0,7% hasta 6.908,92 y el Nasdaq avanza un 0,9% hasta 23.445,18 puntos. No hay rastro de pánico, ni siquiera de corrección técnica: el movimiento es nítidamente alcista.

La explicación inmediata está en Caracas. El ataque estadounidense que ha terminado con la captura de Maduro se ha leído en Wall Street como un movimiento que despeja incógnitas sobre el futuro de la mayor reserva de petróleo del planeta y abre un ciclo de reconstrucción y reapertura energética en clave favorable a las compañías norteamericanas. El dinero ha reaccionado con rapidez.

Sin embargo, este hecho revela una paradoja incómoda: la geopolítica que encarece el riesgo también alimenta el rally bursátil. El mercado premia a las empresas que pueden monetizar el caos y, a la vez, se cubre con oro y deuda. La sensación de fondo es que los índices descuentan un escenario de control fino sobre la crisis venezolana. Si ese control se resquebraja, el ajuste puede ser brusco.

Chevron tira del índice y del nuevo mapa del crudo

Dentro del Dow, el protagonista es claro. Chevron sube un 4,7% y actúa como motor principal del nuevo máximo. La petrolera, uno de los principales actores privados en Venezuela, aparece como el gran beneficiado potencial de cualquier plan de reconstrucción de la infraestructura energética del país caribeño.

El impacto se extiende al conjunto del sector. El Philadelphia Oil Service Index salta un 5,2%, reflejo del optimismo sobre contratos de exploración, perforación y servicios vinculados a un eventual relanzamiento de la producción venezolana. Al mismo tiempo, el precio del crudo se anota subidas superiores al 1,5%, en un movimiento que combina prima de riesgo geopolítico y expectativas de mayor volumen gestionado por compañías occidentales.

Lo más relevante es que el mercado no solo está valorando los ingresos adicionales de corto plazo. También descuenta la posibilidad de reconfigurar las rutas de suministro, reducir el peso de Rusia e Irán en determinados mercados y dar a Estados Unidos un margen extra de maniobra en la fijación de precios internacionales. Es un rally que va mucho más allá de los resultados trimestrales.

Oro, mineras y bitcoin: los refugios no se creen del todo el cuento

Mientras energía celebra, los activos refugio lanzan un mensaje más prudente. El oro para entrega en febrero sube 127,5 dólares (+2,9%) hasta los 4.457,10 dólares por onza, y el índice NYSE Arca Gold Bugs, que agrupa a las principales mineras, repunta en torno a un 4,2%. Es un salto que no se explica solo por factores técnicos: el metal vuelve a ser seguro frente a errores de cálculo geopolítico.

En paralelo, el bitcoin avanza más de un 2,5%, consolidando su papel híbrido: activo de riesgo para unos, “oro digital” para otros, beneficiado por la liquidez abundante y por la búsqueda de alternativas al sistema financiero tradicional en entornos de tensión.

El Treasury a 10 años añade otro matiz: su rendimiento cae ligeramente hasta el entorno del 4,17%, señal de que también hay compras de deuda soberana estadounidense pese al rally bursátil. El dólar, por su parte, se mantiene prácticamente plano. El cóctel es revelador: la bolsa sube, pero el dinero prudente se protege, por si el relato de una intervención limpia y sin efectos secundarios no se cumple.

Wall Street celebra mientras las fábricas se hunden

En medio de la euforia por el Dow, los datos macroeconómicos han pasado casi de puntillas. El índice manufacturero ISM cayó en diciembre hasta 47,9 puntos, desde 48,2 el mes anterior, cuando el consenso esperaba una ligera mejora hasta 48,3. Se trata del nivel más bajo desde octubre de 2024 y, sobre todo, se mantiene 2,1 puntos por debajo del umbral de 50 que separa expansión de contracción.

Bajo la superficie, el diagnóstico es sombrío. Nuevos pedidos y empleo siguen en terreno contractivo, aunque con algo menos de debilidad que en noviembre. La producción todavía se mantiene en fase expansiva, pero pierde impulso. Las entregas, tras meses en modo ajuste, apenas cruzan la línea de expansión. Y los precios pagados, en 58,5 puntos, siguen elevados, aunque lejos del pico de 69,8 registrado en abril.

“Este informe confirma lo que ya sabíamos: el sector manufacturero está enfermo. Lleva mucho tiempo en contracción”, resume el economista jefe de una firma de análisis citando el informe del ISM. Lo más serio es la desconexión entre la economía financiera y la real: mientras las fábricas languidecen, los índices marcan récords. El contraste con el PMI manufacturero de S&P Global, que se sitúa en 51,8 puntos, ya en expansión, subraya además la incertidumbre sobre la velocidad real del freno industrial.

Europa y Asia se suman al rebote… de momento

La reacción no se limita a Wall Street. En Asia, las bolsas han abrazado también el tono positivo: el Nikkei 225 japonés sube alrededor de un 3% y el Shanghai Composite gana un 1,4%, en un movimiento que combina recuperación tecnológica, debilidad del yen y lectura pragmática de la crisis venezolana como un problema lejano pero controlado.

En Europa, el Euro STOXX 600 avanza en torno a un 0,6%, con el DAX alemán sumando un 1,1% y el FTSE 100 británico un 0,3%, mientras el CAC 40 francés cede un 0,1%, descolgándose ligeramente del tono general. El patrón es similar: más apetito por bancos, energía y cíclicos, menos interés por utilities y farmacéuticas, que en Estados Unidos han registrado descensos significativos.

Este comportamiento revela que, al menos por ahora, los inversores globales interpretan la operación en Venezuela como un shock gestionable que no altera el relato central de tipos a la baja en 2026, inflación bajo control relativo y beneficios empresariales resilientes. Pero también muestra hasta qué punto la geopolítica vuelve a ser un factor de precio transversal, desde Tokio hasta Fráncfort.

Sectores ganadores y perdedores en el nuevo tablero

El mapa sectorial de la sesión habla por sí solo. Además de energía y mineras de oro, financieras, aerolíneas y fabricantes de semiconductores se anotan subidas significativas. Los bancos se benefician de la perspectiva de márgenes de intermediación todavía cómodos con un 10 años en torno al 4,2% y de un entorno de crédito que, por ahora, no descuenta recesión inminente. Las aerolíneas celebran la normalización del tráfico aéreo en el Caribe tras el levantamiento de restricciones vinculadas al ataque. Y los semis continúan capitalizando la narrativa de IA y ciclo tecnológico, casi ajenos a lo que ocurra en Caracas.

En el lado perdedor, utilities y farmacéuticas registran caídas acusadas. Los inversores recortan peso en sectores defensivos para financiar apuestas en energía y financieros, en un movimiento clásico de rotación hacia riesgo. Lo más llamativo es que este ajuste se produce en el mismo día en que un indicador clave fabril marca mínimos de 14 meses. El mercado, por ahora, decide mirar más a los beneficios potenciales de la crisis venezolana que a las grietas de la industria.

Lo que vigilan ahora los gestores

Con el Dow en máximos históricos, el S&P 500 a menos de un 0,5% de su récord intradía y un puñado de grandes valores tirando del carro, el margen de error del mercado se estrecha. Los gestores miran varios semáforos al mismo tiempo:

– Que el 10 años no vuelva a dispararse muy por encima del 4,2%, lo que encarecería la financiación y presionaría valoraciones.

– Que el precio del crudo no transforme la prima de riesgo geopolítico en una nueva ola inflacionista.

– Que los PMI de servicios que se publican esta semana no confirmen un frenazo más amplio de la economía estadounidense.

– Y que la crisis venezolana no se deslice hacia un escenario de insurgencia prolongada que complique la narrativa de intervención rápida y exitosa.

La consecuencia es clara: el mercado está dispuesto a seguir subiendo, pero exige que todo salga razonablemente bien. Cualquier tropiezo —en Caracas, en las fábricas o en los datos de precios— puede activar la tentación de recoger beneficios después de un año en el que los grandes índices ya acumulan revalorizaciones de dos dígitos.

En síntesis, el nuevo récord del Dow tras la captura de Maduro no solo habla de la fuerza de Wall Street. Habla también de un capitalismo global capaz de convertir una operación militar en motor de rally bursátil, incluso mientras la industria se enfría y los refugios se llenan. La cuestión, como casi siempre, no es si el mercado puede ignorar la realidad durante un tiempo, sino cuánto tiempo más podrá permitirse hacerlo.