Dow Jones sube 300 puntos y FTSE 100 encadena máximos mientras el mercado espera al dato de empleo

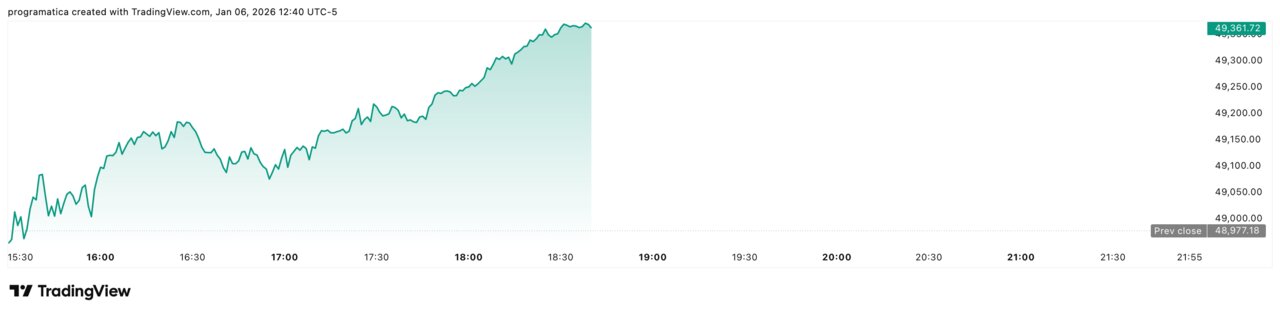

Las principales bolsas mundiales han vuelto a teñirse de verde en la sesión del martes, con el Dow Jones sumando otro 0,35 % hasta los 49.150 puntos y el FTSE 100 marcando un nuevo récord de 10.122 puntos, tras avanzar un 1,18 %.

El impulso llega en plena digestión de la operación estadounidense en Venezuela y a solo unos días del dato clave de empleo en EEUU, que terminará de moldear las expectativas sobre la Reserva Federal.

Mientras tanto, el dólar se aprecia levemente, las tires del Treasury repuntan hasta el 4,18 % y el petróleo cede terreno, frente a un oro que encadena subidas y unos metales industriales —como el cobre y el níquel— lanzados a máximos históricos.

El contraste es llamativo: el mercado compra renta variable, compra dólar y compra refugio a la vez, en una mezcla de apetito de riesgo y cobertura que revela más inquietud de la que sugieren los nuevos récords.

Un arranque de sesión en modo “risk on” moderado

La jornada ha estado dominada por un tono de “risk on” contenido. En Wall Street, el Dow Jones subió 173 puntos (0,35 %) hasta los 49.150, el S&P 500 ganó un 0,39 % y el Nasdaq Composite avanzó un 0,47 %, con compras generalizadas pero sin euforia desbocada.

En paralelo, el MSCI ACWI, que agrupa a bolsas de todo el mundo, sumó un 0,54 %, y el Stoxx 600 europeo subió un 0,66 %, con índices en Alemania y España marcando máximos históricos.

La clave está en el telón de fondo. Los inversores dan por amortiguado el impacto inmediato de la crisis venezolana y reorientan el foco hacia la macro estadounidense: empleo, inflación y hoja de ruta de la Fed. El consenso de mercado sigue descontando dos recortes de tipos a lo largo de 2026, y cualquier dato que refuerce la tesis de “aterrizaje suave” actúa como gasolina para las bolsas.

Sin embargo, el hecho de que el rally se produzca con un dólar más fuerte, tires al alza y materias primas en máximos apunta a un mensaje más complejo: el dinero quiere seguir dentro del mercado, pero está levantando cada vez más escudos por si el guion se tuerce.

Dow Jones y S&P miran más a la Fed que a Caracas

El epicentro de la sesión, como siempre, ha estado en Wall Street. El Dow Jones, impulsado por valores industriales y financieros, sigue consolidando su papel de líder del arranque de año, por delante del S&P y del Nasdaq. El índice industrial se ha convertido en el termómetro del “viejo negocio” que hoy manda: energía, bancos, infraestructuras y consumo defensivo.

El factor Venezuela sigue presente, pero en un segundo plano. El asalto a Caracas y la captura de Nicolás Maduro dieron alas a las petroleras estadounidenses a comienzos de semana, ante la expectativa de acceso preferente a las reservas venezolanas y años de inversión en upstream y refino. Pero la sesión del martes ha servido para algo más importante: comprobar que el mercado ya no ve el episodio como un foco de desestabilización global, sino como ruido geopolítico gestionable.

La mirada se ha desplazado hacia el dato de nóminas no agrícolas que se conocerá el viernes. De su lectura dependerá si la Fed puede mantener el relato de desinflación ordenada con crecimiento, o si el mercado laboral empieza a dar señales de agotamiento. El movimiento de hoy —bolsas arriba, dólar arriba, bonos algo más débiles— parece apostar por la primera opción, pero con un punto de prudencia.

El FTSE 100 firma otro récord y se consolida sobre los 10.000 puntos

En Londres, el FTSE 100 ha cerrado con una subida del 1,18 %, hasta los 10.122,73 puntos, firmando un nuevo récord histórico y la mayor ganancia diaria desde abril de 2025. El índice acumula ya tres sesiones consecutivas al alza, con un avance cercano al 2 % en lo que va de año y una revalorización de casi el 60 % respecto al nivel previo al referéndum del Brexit.

La combinación que impulsa a la bolsa británica es conocida:

-

Peso muy elevado de energía, materias primas, salud y financieras, sectores ganadores en un mundo de inflación alta y tipos aún elevados.

-

Valorizaciones todavía por debajo de las de Wall Street y parte de Europa, lo que ofrece cierto margen de re-rating.

-

Y la expectativa de que el Banco de Inglaterra pueda recortar tipos antes que el BCE, apoyando tanto a la renta variable como a la deuda corporativa.

El FTSE 100 se ha consolidado de facto como un índice “value global”, más ligado a la economía real que a la disrupción tecnológica. Su nuevo máximo, en plena tormenta venezolana, subraya hasta qué punto el dinero institucional ha vuelto a abrazar la vieja guardia de los mercados: petróleo, defensa, farmacéuticas y grandes bancos.

El dólar se refuerza y los bonos envían una señal ambigua

En divisas, el movimiento del día ha sido discreto pero significativo. El índice dólar (DXY) subió un 0,18 %, hasta 98,56 puntos, reforzando el atractivo relativo del billete verde justo cuando las bolsas celebran la expectativa de recortes de tipos. Es una combinación que solo encaja si el mercado cree que EEUU seguirá creciendo por encima de otras economías desarrolladas, incluso con una Fed algo más acomodaticia.

En renta fija, la rentabilidad del Treasury a 10 años repuntó hasta el 4,185 %, dos puntos básicos más que el lunes. No es un salto dramático, pero sí un recordatorio de que la normalización monetaria no ha terminado. El mercado de bonos se muestra menos entusiasmado que las bolsas con la idea de recortes rápidos y abundantes: prefiere esperar a ver los datos.

El resultado es un mensaje mixto:

-

La renta variable se comporta como si los tipos fueran a bajar pronto y de forma suave.

-

El dólar y los bonos se comportan como si la Fed fuera a seguir muy pendiente de la inflación y dispuesta a mantener las condiciones financieras relativamente estrictas si los precios no ceden lo suficiente.

Entre ambas narrativas, el riesgo es que las expectativas sobre el ritmo y la profundidad de los recortes estén siendo demasiado optimistas.

Petróleo a la baja, oro y metales en máximos: el nuevo rompecabezas

Otro rasgo llamativo de la sesión es la divergencia entre energía y metales. El crudo WTI cayó un 0,27 %, hasta 58,16 dólares el barril, mientras que el Brent retrocedió un 0,18 %, hasta 61,65 dólares. El mercado empieza a asimilar la idea de que, aun con un nuevo tablero político en Venezuela, la oferta global de petróleo no sufrirá una disrupción inmediata, y que la OPEP+ seguirá gestionando el grifo con cautela.

En cambio, el oro volvió a subir un 0,9 %, hasta los 4.486 dólares por onza, tras un salto cercano al 3 % en la sesión anterior. Es decir, las bolsas suben, el dólar sube… y el refugio clásico también. Una combinación que encaja más con un escenario de miedos latentes que con una simple fiesta de riesgo.

Más preocupante a medio plazo es el comportamiento de los metales industriales:

-

El cobre marcó un nuevo máximo histórico, alimentado por la expectativa de demanda ligada a la transición energética.

-

El níquel se disparó más de un 9 %, hasta un máximo de 18 meses, ante dudas crecientes sobre la estabilidad de la oferta.

El encarecimiento de estos insumos puede convertirse, con el tiempo, en un factor de segunda ronda para la inflación, complicando la tarea de los bancos centrales justo cuando quieren dar por terminado el ciclo de subidas.

Venezuela: política al rojo vivo, mercados en frío clínico

En el frente político, los inversores siguen de cerca los movimientos en Caracas. María Corina Machado, principal líder opositora, ha prometido regresar al país “lo antes posible”, mientras agradece públicamente a Donald Trump la caída de Maduro y asegura que su movimiento está listo para ganar unas “elecciones libres”.

La Administración Trump, por su parte, planea reunirse esta semana con ejecutivos de las grandes petroleras estadounidenses para estudiar cómo aumentar la producción venezolana. El mensaje que llega a los mercados es que Washington quiere convertir rápidamente el cambio de régimen en flujo de crudo, aunque el propio sector advierte de los límites.

“Hará falta mucho retooling para adaptar las refinerías a este tipo de crudo. Se puede hacer, y probablemente se hará. Pero el cuánto, el cuándo y quién pone el dinero siguen siendo las grandes incógnitas”, advertía Mark Malek, director de inversiones de Siebert Financial.

Por ahora, el mercado ha optado por leer el episodio en clave de oportunidad para algunas petroleras y no como un shock de oferta global. Esa lectura puede cambiar si el conflicto se enquista, pero de momento se impone el frío clínico de los modelos frente al calor de las imágenes.

El fantasma del “Santa Claus rally” ausente

En este arranque de año pesa también una curiosidad estadística: el llamado “Santa Claus rally” volvió a fallar por tercer año consecutivo. El periodo que va de las últimas cinco sesiones de diciembre a las dos primeras de enero se saldó con una ligera caída del S&P 500 (-0,11 %), en lugar de la subida media del 1,3 % que recoge el Stock Trader’s Almanac desde 1950.

Históricamente, la ausencia de rally navideño ha precedido a años difíciles, como 2000 —antes del estallido de la burbuja tecnológica— o 2008, antes de la gran crisis financiera. En otros casos, el indicador solo anticipó ejercicios planos o correcciones moderadas.

Los autores del Almanac recuerdan que de 17 años sin Santa Claus rally desde 1950, 12 acabaron en positivo y 5 en negativo, con una ganancia media muy modesta del 6,7 %. Por eso han acuñado la “trifecta de enero”, que incluye además el comportamiento de los primeros cinco días del año y el saldo del mes completo.

En 2026, la primera pata de la trifecta ha fallado, pero las otras dos están aún abiertas. La subida del Dow y del FTSE en estos primeros días de enero alimenta el optimismo, pero los más prudentes recuerdan que las estadísticas estacionales no sustituyen a los beneficios empresariales ni a los datos macro.

Los datos que pueden cambiarlo todo

Con este telón de fondo, el gran juez de las próximas sesiones será la macro estadounidense. El mercado tiene marcada en rojo la publicación del informe oficial de empleo del viernes, junto con los datos de salarios y tasa de paro.

Un conjunto de cifras fuerte —creación de puestos por encima de lo previsto, salarios tensos y paro estable o a la baja— podría obligar a rebajar las expectativas de recortes rápidos de la Fed, presionando al alza las tires y poniendo a prueba la resiliencia de las bolsas. Un conjunto débil, por el contrario, reforzaría la narrativa de “aterrizaje suave” con espacio para flexibilizar la política monetaria sin reavivar la inflación.

En paralelo, los operadores seguirán de cerca las lecturas manufactureras en EEUU y Europa y cualquier señal de enfriamiento adicional en China, pieza clave en la demanda de materias primas.

Por ahora, la fotografía que dejan los mercados es la de un mundo financiero dispuesto a seguir celebrando mientras haya promesa de dinero algo más barato, incluso cuando el entorno geopolítico empeora y la inflación de costes puede reavivarse por la vía de las materias primas. La verdadera incógnita es cuánto tiempo puede sostenerse esta aparente contradicción antes de que uno de los dos relatos —el de la euforia o el de la cautela— termine imponiéndose.