Dow Jones en un rally de +200 puntos para recibir el 2026 mientras el oro vuela

La primera sesión bursátil de 2026 ha dejado una imagen nítida de las tensiones que atraviesan los mercados globales. Mientras Londres ha llevado por primera vez al FTSE 100 por encima de los 10.000 puntos y el STOXX 600 rozaba nuevos máximos históricos en Europa, Wall Street optaba por la cautela. El Dow Jones avanzaba de forma moderada, el S&P 500 se movía prácticamente plano y el Nasdaq cedía terreno tras un arranque en verde, lastrado por recogidas de beneficios en tecnología. Al mismo tiempo, el oro y la plata retomaban un rally que en 2025 ya fue histórico, impulsados por la combinación de rebajas de tipos de la Fed, tensiones geopolíticas y compras masivas de bancos centrales. En segundo plano, un único dato macro, el PMI manufacturero de diciembre, apuntaba a una expansión aún sólida, pero algo más frágil. El resultado es un inicio de año que no despeja dudas, sino que las concentra: política monetaria, guerra, aranceles y la promesa —todavía incierta— de la inteligencia artificial.

Un arranque tibio en Wall Street

La foto de cierre de la sesión muestra un Wall Street incapaz de marcar una dirección clara. El Dow Jones subía en torno a un 0,1% hasta los 48.113 puntos, apoyado en valores industriales, mientras que el S&P 500 cedía un ligero 0,04% hasta 6.842 puntos y el Nasdaq retrocedía alrededor de un 0,13% hasta 23.212 puntos. Todos ellos, no obstante, seguían encaminados a cerrar una semana acortada por festivos con saldo negativo, encadenando así una racha de hasta cuatro sesiones de caídas recientes.

Los gestores reconocen que el primer compás del año se lee más en clave de sensaciones que de datos. “Cuando pasas de página a un nuevo año, esperas ver cuál será el ‘vibe’ de los mercados”, advertía Thomas Martin, gestor sénior en Globalt. Por ahora, ese tono viene marcado por una cierta continuidad: “Los ganadores de 2025 están comportándose bastante bien”, señalaba, apuntando a los grandes beneficiados de la revolución de la inteligencia artificial y algunos valores defensivos.

Este hecho revela un mercado que prefiere consolidar las fuertes subidas del año anterior antes que lanzarse a un nuevo tramo alcista sin referencias sólidas. Lo más significativo no es el leve descenso del Nasdaq, sino la falta de convicción general en un contexto en el que la Reserva Federal, los datos macro retrasados por el parón institucional y la geopolítica obligan a extremar la prudencia.

Europa marca récords mientras Londres rompe los 10.000

Mientras Estados Unidos se debate entre el rojo y el verde, Europa ha arrancado 2026 en modo récord. El STOXX 600 avanzaba alrededor de un 0,7%, empujado por el buen comportamiento de las compañías de defensa y de corte más cíclico. El FTSEurofirst 300 subía en la misma línea, con ganancias próximas al 0,73%, consolidando un 2025 ya de por sí muy sólido.

El hito simbólico de la jornada se vivía en Londres: el FTSE 100 superaba por primera vez la barrera de los 10.000 puntos, un nivel impensable hace apenas unos años y que refleja la combinación de inflación pasada, resiliencia corporativa y fuerte presencia de sectores vinculados a materias primas y finanzas. Este salto psicológico aporta un relato de fortaleza a la City en un momento de creciente competencia con otros centros financieros europeos.

El contraste con otras regiones resulta igualmente elocuente. En Asia, el MSCI de Asia-Pacífico (sin Japón) ganaba cerca de un 1,7%, mientras el Nikkei japonés corregía un 0,37% hasta los 50.339 puntos, consolidando unos máximos históricos alcanzados en el tramo final de 2025. Los mercados emergentes también se sumaban al tono positivo, con el índice de referencia repuntando en torno a un 1,7%, apoyado en la debilidad relativa del dólar y en flujos de búsqueda de rentabilidad. La consecuencia es clara: el riesgo se está reasignando, más que reduciendo, entre geografías.

Metales preciosos y criptoactivos toman el relevo

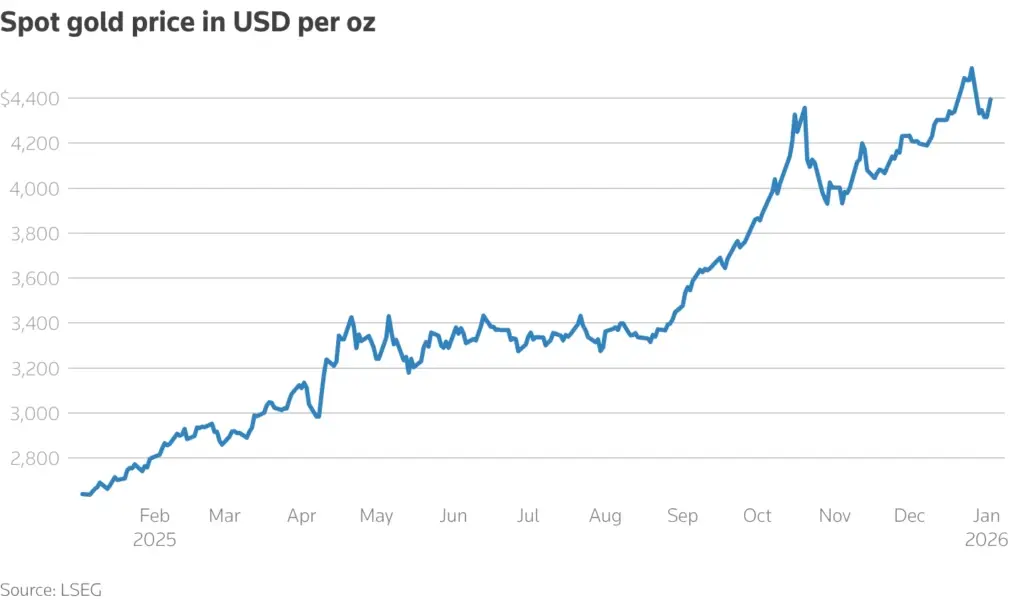

Si hay un activo que ha empezado el año marcando el paso, ese es el oro. Tras firmar en 2025 su mayor subida en 46 años, el metal dorado arrancaba 2026 con un nuevo impulso: la onza al contado avanzaba un 0,5% hasta los 4.336 dólares, mientras la plata subía en torno a un 1,3% hasta los 72,2 dólares. Se trata de niveles históricamente elevados, que consolidan un rally alimentado por varios factores.

Por un lado, las rebajas de tipos de la Reserva Federal han reducido el coste de oportunidad de mantener oro, un activo sin cupón ni dividendo. Por otro, el incremento de las tensiones geopolíticas —con la guerra en Ucrania aún abierta, focos de inestabilidad en Oriente Medio y un calendario electoral denso— refuerza la función de refugio de los metales. A ello se suman compras récord de bancos centrales y unas entradas sostenidas en ETF respaldados por lingotes físicos.

En paralelo, el universo cripto también recuperaba protagonismo. Bitcoin repuntaba en torno a un 1,2% hasta los 89.300 dólares, mientras Ethereum subía algo más de un 3% hasta superar los 3.000 dólares. El diagnóstico es inequívoco: los inversores vuelven a buscar activos que puedan ofrecer protección frente a un eventual repunte de la inflación o a episodios de volatilidad política, aunque asumiendo riesgos de naturaleza muy distinta. El dólar, prácticamente plano —con el índice DXY en torno a 98,2 puntos y el euro cerca de 1,175 dólares—, servía como telón de fondo neutro a esta reconfiguración de preferencias.

Bonos, dólar y petróleo: señales cruzadas del riesgo

El mercado de deuda estadounidense enviaba un mensaje más matizado. El rendimiento del Treasury a 10 años subía hasta alrededor del 4,18%, encadenando su tercera sesión al alza, mientras el bono a 30 años se situaba en torno al 4,86%. En la parte corta de la curva, el 2 años rondaba el 3,47%, aún claramente por debajo del tipo oficial de la Fed, lo que sugiere que los inversores mantienen la expectativa de nuevos recortes, pero quizá menos agresivos de lo que se descontaba hace unos meses.

Este ligero repunte de las rentabilidades, unido a un dólar lateral, dibuja un escenario de “esperar y ver” en la renta fija. No hay huida masiva hacia la seguridad, pero tampoco euforia: el mercado de bonos parece querer verificar primero el tono de los próximos datos macro —especialmente inflación y empleo— antes de revaluar la trayectoria de tipos para 2026.

En el mercado de materias primas energéticas, el mensaje es algo más sombrío. El West Texas caía alrededor de un 1% hasta los 56,8 dólares por barril, mientras el Brent retrocedía otro 1,1% hasta cerca de 60,2 dólares. Después de haber registrado en 2025 su mayor corrección anual desde 2020, el petróleo sigue atrapado entre el temor a un exceso de oferta —por el empuje del shale estadounidense y la menor disciplina de algunos productores— y los riesgos geopolíticos. Este hecho revela una percepción de crecimiento global moderado: suficiente para evitar un desplome, pero insuficiente para sostener precios mucho más altos.

El dato manufacturero que enfría el entusiasmo

El único dato macro relevante del día llegaba del lado industrial. La lectura final de diciembre del PMI manufacturero de S&P Global se situó en 51,8 puntos, apenas una décima por debajo del dato adelantado, pero 0,4 puntos por debajo de noviembre. Sigue siendo un nivel de expansión —por encima de 50—, pero apunta a una desaceleración paulatina del impulso fabril estadounidense.

Chris Williamson, economista jefe de S&P Global, advertía de que, aunque la producción siguió aumentando en diciembre y es previsible que el sector manufacturero haya contribuido positivamente al PIB del cuarto trimestre, “las perspectivas para el arranque de 2026 son menos halagüeñas”. Según el analista, “un factor clave de preocupación es el grado en que los productores se ven obligados a trasladar mayores costes a sus clientes en forma de subidas de precios”, un fenómeno que se atribuye “abrumadoramente” al impacto de los aranceles.

El contraste con otros indicadores, como el sólido comportamiento de los servicios o del consumo, podría agudizarse en las próximas semanas. El mercado espera ahora la lectura del ISM manufacturero, que se publicará el lunes y que los analistas sitúan en una zona contractiva en torno a los 48,2 puntos, así como el PMI de servicios de S&P Global, previsto para el martes. De confirmarse esta divergencia, la narrativa de un “aterrizaje suave” podría verse sometida a un test mucho más exigente.

La gran incógnita: la Fed y la independencia en duda

Por encima de los datos puntuales planea una pregunta dominante: ¿cómo gestionará la Reserva Federal el tramo final del mandato de Jerome Powell? Los mercados siguen obsesionados con el calendario y la intensidad de los recortes de tipos en 2026, pero la discusión va más allá. La reciente parálisis institucional en Estados Unidos, que retrasó la publicación de varios indicadores clave, ha añadido ruido a un banco central que ya opera bajo una fuerte presión política.

Thomas Martin lo resumía con crudeza: “Una de las cosas más importantes será mantener la independencia de la Fed”. Lo más grave, a ojos del mercado, no es el nivel exacto del tipo terminal, sino la percepción de que el banco central pueda ceder a las presiones del Ejecutivo o del Congreso. Parte de los nuevos miembros del Comité han sido nombrados por la actual administración y son vistos como más dovish, lo que alimenta el debate sobre un posible sesgo acomodaticio en pleno ciclo electoral.

La consecuencia es clara: cualquier señal de interferencia política —por ejemplo, peticiones explícitas de recortes de tipos para apoyar el crecimiento a corto plazo— podría desencadenar una reacción brusca en el dólar, los bonos y, por extensión, en las bolsas. En el escenario central, la Fed mantendría su narrativa de “dependencia de los datos”, con recortes graduales si la inflación continúa moderándose. Pero el margen de error, en un contexto de inflación todavía por encima del 2% objetivo y de desaceleración industrial, es cada vez más estrecho.

IA, guerras y urnas: los otros frentes de 2026

Más allá de la macro y de la política monetaria, 2026 se perfila como el año en que los mercados exigirán resultados tangibles a las grandes apuestas en inteligencia artificial. Tras un 2025 en el que los gigantes tecnológicos y los fabricantes de semiconductores lideraron las subidas gracias a las expectativas en esta tecnología, el foco se desplazará hacia los beneficios reales, la monetización de modelos y los cuellos de botella regulatorios y energéticos.

En paralelo, el calendario geopolítico promete una volatilidad intermitente. Estados Unidos afronta elecciones legislativas en otoño, en un clima de polarización creciente, mientras continúan las negociaciones para poner fin a la guerra en Ucrania y se mantienen las tensiones en Oriente Medio. Cada uno de estos frentes puede reactivar la demanda de activos refugio —como el oro o la deuda soberana de máxima calidad— y golpear a sectores más sensibles al riesgo, como automoción, turismo o banca.

El diagnóstico es inequívoco: los inversores se adentran en 2026 sin un relato único. Europa celebra máximos históricos, Wall Street duda, las fábricas reducen ligeramente el ritmo, los bancos centrales caminan sobre la cuerda floja y los metales preciosos vuelven a brillar como en los grandes episodios de incertidumbre de las últimas décadas. En este contexto, la gestión activa y la diversificación dejan de ser un eslogan para convertirse en una necesidad estrictamente financiera.