Dow Jones, Nasdaq, SP&500 y los mercados globales estrenan 2026 en modo rally

El primer día hábil de 2026 ha dejado una imagen clara: los mercados quieren empezar el año mirando hacia arriba. En Wall Street, el Dow Jones abrió con subidas moderadas, el S&P 500 avanzó con más decisión y el Nasdaq lideró las alzas con más de un punto porcentual. Al mismo tiempo, el Stoxx 600 europeo y el FTSE 100 británico marcaron máximos históricos, el Kospi coreano y el Hang Seng hongkonés se dispararon y el oro volvió a repuntar tras su mejor año de la historia.

Detrás de este arranque en verde hay un mensaje nítido: el apetito por riesgo regresa tras un 2025 de montaña rusa, con un final de año dominado por las ventas. Pero la foto no es tan simple. Las rentabilidades de la deuda estadounidense repuntan, la Reserva Federal insinúa que no tiene tanta prisa por recortar tipos y los metales preciosos siguen actuando como refugio frente a las tensiones geopolíticas.

La consecuencia es clara: el arranque optimista de 2026 convive con riesgos latentes que el mercado, por ahora, prefiere aparcar. El primer trimestre será la prueba de fuego para saber si este tono “riesgo on” es el inicio de un nuevo tramo alcista o simplemente otro rebote técnico en un ciclo todavía muy condicionado por la inflación, los bancos centrales y la geopolítica.

Un arranque de 2026 en modo ‘riesgo on’

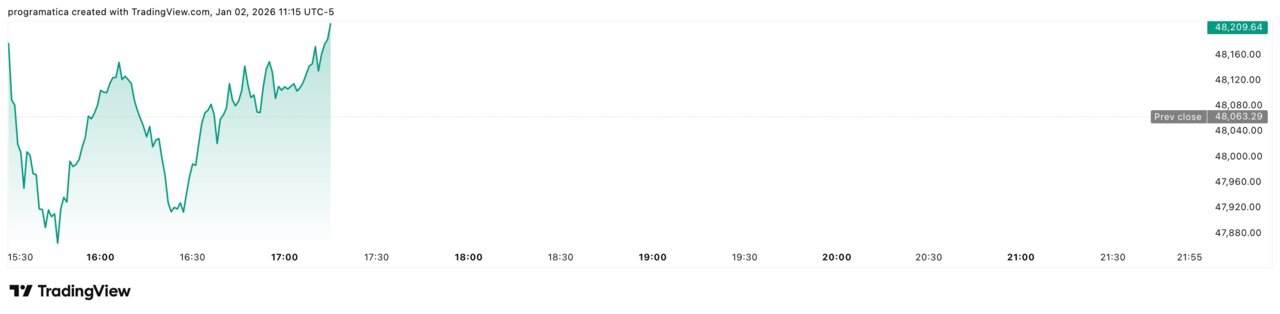

La sesión de este 2 de enero ha confirmado lo que ya dejaban entrever los futuros en la madrugada europea: los inversores han decidido empezar el año abriendo posiciones de riesgo. Los contratos del Nasdaq llegaban a subir en torno a un 0,9% antes de la apertura, los del S&P 500 un 0,5% y los del Dow Jones alrededor de un 0,2%. La apertura en contado ha consolidado ese movimiento.

En el primer cruce, el Dow Jones Industrial Average ganaba 42,7 puntos, un 0,09%, hasta los 48.105,98 puntos. El S&P 500 sumaba 32,6 puntos, un 0,48%, hasta 6.878,11 puntos, mientras que el Nasdaq Composite se disparaba 239,5 puntos, un 1,03%, hasta 23.481,49 puntos. El mensaje implícito es evidente: tras varias sesiones en rojo al cierre de 2025, el mercado ha optado por empezar el año comprando.

Este hecho revela dos dinámicas simultáneas. Por un lado, el clásico efecto de “reapertura de riesgo” tras los ajustes de fin de ejercicio, cuando muchos gestores cierran posiciones para cristalizar resultados o rebalancear carteras. Por otro, la expectativa de que 2026 pueda ser un año algo menos volátil que el precedente, con una inflación ya más controlada y una Reserva Federal que se mueve, aunque lentamente, hacia la normalización monetaria.

Wall Street intenta dejar atrás el vértigo de 2025

El arranque en verde llega después de un final de 2025 a la baja, con la última sesión del año saldada con caídas del 0,74% en el S&P 500, del 0,76% en el Nasdaq y del 0,63% en el Dow. Pese a ese tropiezo, el balance anual fue notable: el S&P avanzó un 16,39%, el Nasdaq se disparó un 20,36% apoyado en el entusiasmo por la inteligencia artificial, y el Dow sumó un 12,97%.

El contraste es claro: Wall Street se mueve entre la sensación de haber vivido un año muy rentable en términos generales y la incomodidad de un tramo final plagado de dudas sobre beneficios, márgenes y tipos de interés. El rebote de hoy se interpreta como un intento de reconquistar el relato positivo, apoyado en unos beneficios corporativos que, de momento, han resistido mejor de lo esperado al ciclo de endurecimiento monetario.

Sin embargo, lo más grave para la bolsa estadounidense sería que la combinación de crecimiento más débil e inflación todavía pegajosa se consolidase durante los próximos meses. Ese escenario obligaría a la Fed a mantener los tipos altos durante más tiempo, presionando valoraciones y beneficiando a sectores defensivos en detrimento de la tecnología y el consumo discrecional. Por ahora, la primera sesión del año apuesta por un desenlace más benigno. Pero el margen de error es reducido.

Europa marca récords y Londres supera los 10.000 puntos

La foto en Europa ha sido, si cabe, más llamativa. El Stoxx 600, índice paneuropeo por excelencia, ha marcado un nuevo máximo histórico en este arranque de 2026, con todos los grandes mercados del continente en positivo. El AEX neerlandés ha abierto con una subida del 0,85%, impulsado por el buen tono de las semiconductoras. El FTSE MIB italiano ha ganado en torno a un 0,5%, mientras que el CAC 40 francés avanzaba un 0,3%, liderado por Airbus, que sumaba cerca de un 1,7%.

En España, el IBEX 35 ha empezado el año con una subida más moderada, alrededor del 0,15%, fiel a su perfil defensivo y muy bancarizado. El índice alemán DAX también ha sumado avances apoyado en valores de defensa, un sector que se ha consolidado como uno de los ganadores de un escenario internacional marcado por conflictos y rearme.

El hito del día, sin embargo, ha llegado desde Londres: el FTSE 100 ha superado por primera vez la barrera psicológica de los 10.000 puntos, también en zona de récord histórico. El tirón ha venido de la mano de industriales y de las mineras de metales preciosos, con Fresnillo subiendo en torno a un 5,2% al calor del rebote de la plata. El contraste con los años de dudas sobre la City post-Brexit resulta demoledor: el gran índice británico arranca 2026 reivindicando su peso en el mapa financiero europeo.

Asia se engancha al rally de la inteligencia artificial

Mientras Japón y China permanecían cerradas por festivos, el protagonismo asiático se lo han repartido Corea del Sur y Hong Kong. El Kospi de Seúl ha subido alrededor de un 2,3% hasta un nuevo máximo histórico en torno a los 4.309 puntos, con Samsung Electronics disparándose más de un 7% tras los elogios de clientes a sus chips de memoria de alto ancho de banda.

En Hong Kong, el Hang Seng ha ganado cerca de un 2,8% hasta los 26.338 puntos, con su subíndice tecnológico avanzando en torno a un 4%. Baidu se ha revalorizado más de un 9% tras anunciar la escisión y salida a bolsa en la propia ciudad de su filial de chips de inteligencia artificial Kunlunxin, mientras que el diseñador de chips Shanghai Biren ha llegado a subir más de un 70% en su debut, tras una OPV sobre-suscrita varias decenas de veces.

Este hecho revela que la narrativa de la inteligencia artificial continúa siendo el gran motor de riesgo en Asia, pese a las incertidumbres regulatorias y geopolíticas vinculadas a la tecnología y a la guerra de semiconductores. A su alrededor, valores como New Oriental Education, NetEase o compañías ligadas a defensa y energía en Corea han protagonizado subidas de doble dígito, en una sesión que consolida a la región como uno de los epicentros del apetito por crecimiento para 2026.

Bonos y dólar: el mercado no compra del todo la euforia

Mientras las bolsas suben, el mercado de renta fija y el dólar cuentan una historia algo más matizada. El índice DXY que mide la divisa estadounidense frente a una cesta de monedas se mantiene prácticamente plano en torno a 98,3 puntos, con el euro moviéndose cerca de los 1,17 dólares. Frente al yen, el dólar se refuerza ligeramente, alrededor de 156,9 yenes, mientras cede algo de terreno frente a divisas ligadas a materias primas como el dólar australiano y el neozelandés.

Donde sí se percibe tensión es en los Treasuries. La rentabilidad del bono a dos años repunta hasta el 3,49%, mientras que la del diez años sube a la zona del 4,19%, arrastrando al alza también los rendimientos de los bonos de la eurozona y de los gilts británicos. La lectura es clara: el mercado de deuda se toma muy en serio las actas de la última reunión de la Fed, que revelan a varios miembros del Comité reticentes a seguir recortando tipos en el corto plazo.

Este movimiento funciona como una especie de freno invisible al entusiasmo bursátil. Una curva de tipos todavía elevada encarece la financiación de empresas y familias y compite con la renta variable como activo atractivo para grandes carteras institucionales. Si las rentabilidades de los bonos siguen escalando en las próximas semanas, la presión sobre las valoraciones de Bolsa —en especial en tecnología y crecimiento— puede intensificarse.

Oro, plata y crudo: los refugios no se rinden

Pese al tono festivo en las bolsas, los activos refugio no han dado un paso atrás. El oro sube alrededor de un 1,1% en futuros de Nueva York, hasta los 4.389,5 dólares por onza, parcialmente recuperando las caídas de los últimos días de 2025. El metal precioso viene de firmar su mayor ganancia anual neta de la historia el año pasado, impulsado por la combinación de tipos reales contenidos, compras de bancos centrales y episodios recurrentes de tensión geopolítica.

Las fricciones entre Arabia Saudí y Emiratos Árabes Unidos, con sus respectivos aliados enfrentados en Yemen, vuelven a añadir una capa de riesgo que sostiene la demanda de refugio. La plata, por su parte, rebota casi un 5% hasta los 74,1 dólares por onza, tras haber más que duplicado su precio en el último año, a pesar del golpe de fin de año por el aumento de márgenes exigidos por la CME.

En materias primas energéticas, el tono es más contenido pero igualmente positivo. El Brent avanza alrededor de un 0,8% hasta los 61,3 dólares por barril, mientras que el WTI se mueve en torno a los 57,9 dólares, en ambos casos con subidas cercanas al 1%. El gas natural europeo, medido por el contrato TTF holandés, suma en torno a un 1,8% hasta los 28,7 euros/MWh, reflejando un mercado que comienza el año sin sobresaltos de oferta, pero sin perder de vista los riesgos de cortes o tensiones logísticas.

En paralelo, bitcoin avanza alrededor de un 0,8% hasta los 89.000 dólares, consolidando su papel como activo especulativo de alta beta al ciclo de liquidez global.

Qué se juega el inversor en este primer trimestre

El arranque de 2026 deja una sensación de optimismo vigilante. Las bolsas suben en Estados Unidos, Europa y Asia; el dólar no se dispara; las materias primas se mantienen en rangos razonables y el oro continúa actuando como seguro frente a shocks. Pero bajo esa superficie late un equilibrio frágil.

En los próximos tres meses, el mercado pondrá a prueba varias narrativas a la vez:

-

que la inflación seguirá moderándose sin desaparecer,

-

que la Fed y el BCE podrán recortar tipos sin perder credibilidad,

-

que los beneficios empresariales aguantarán con márgenes solo ligeramente erosionados,

-

y que las tensiones geopolíticas seguirán contenidas en el terreno de los titulares, sin traducirse en disrupciones masivas de oferta o en crisis financieras.

Para el inversor, el desafío consiste en no dejarse llevar por una euforia de arranque de año que puede disiparse con el primer dato macro negativo, pero tampoco quedarse paralizado en liquidez mientras los índices encadenan máximos. La gestión fina de exposición a riesgo, la diversificación real —no solo sobre el papel— y la atención a los movimientos en bonos y divisas serán tan decisivas como la selección de valores o sectores.

Lo que sí parece claro es que 2026 no comienza en punto muerto. Empieza con los mercados globales en movimiento, cargados de expectativas y también de interrogantes. La dirección que tomen desde aquí marcará buena parte del relato económico y financiero del año que acaba de empezar.