FTSE 100 y DAX marcan tono mientras el Stoxx 600 duda

Europa ha amanecido con más optimismo que euforia y más dudas que miedo.

Los grandes índices abren entre planos y claramente alcistas, pero con un patrón nítido: la fuerza viene de la energía, la minería y la industria militar, no del consumo ni de los valores domésticos.

El FTSE 100 británico consolida un nuevo récord por encima de los 10.000 puntos, el DAX apenas suma unas décimas y el Stoxx 600 se mueve casi plano, reflejando el peso diferencial del petróleo y la defensa en Londres.

Sobre la mesa, datos que pueden cambiar el guion: una inflación francesa en el 0,8 % en diciembre, el IPC alemán en camino y una batería de PMI de Alemania, Reino Unido y la Eurozona que dirán cuánto músculo real queda en la economía.

Mientras tanto, el euro y la libra se mantienen casi inmóviles frente al dólar: el mercado prefiere no apostar fuerte hasta ver cifras.

Europa abre en verde tenue, pero con el freno de mano echado

La fotografía de las 9:01 horas en el continente es la de un rebote controlado. El DAX alemán suma en torno a un 0,13 %, empujado por tecnológicas como Infineon, que arranca con subidas cercanas al 1,7 %. El FTSE 100 avanza alrededor de un 0,4-0,5 % en los primeros compases, mientras el CAC 40 francés y el Euro Stoxx 50 se quedan prácticamente planos.

No es un arranque de pánico comprador, sino una continuación del movimiento defensivo iniciado tras el ataque de Estados Unidos a Venezuela y la captura de Nicolás Maduro. El dinero sigue buscando compañías con ingresos en dólares, exposición a materias primas y contratos de defensa a largo plazo, mientras mira con mucha más cautela a los valores ligados a la demanda interna europea.

En divisas, tanto el euro como la libra cotizan prácticamente planos frente al dólar, en torno a 1,17 y 1,35, respectivamente. Es un signo inequívoco de espera: las grandes apuestas vendrán después de conocer el tono de la inflación y de los PMI. En el mercado de bonos, los movimientos son igual de contenidos, con ligeros descensos en las rentabilidades a diez años que apuntan a compras tácticas de deuda soberana como seguro barato.

La sensación general en las mesas de negociación es que Europa quiere sumarse al rally global, pero no está dispuesta a hacerlo a ciegas.

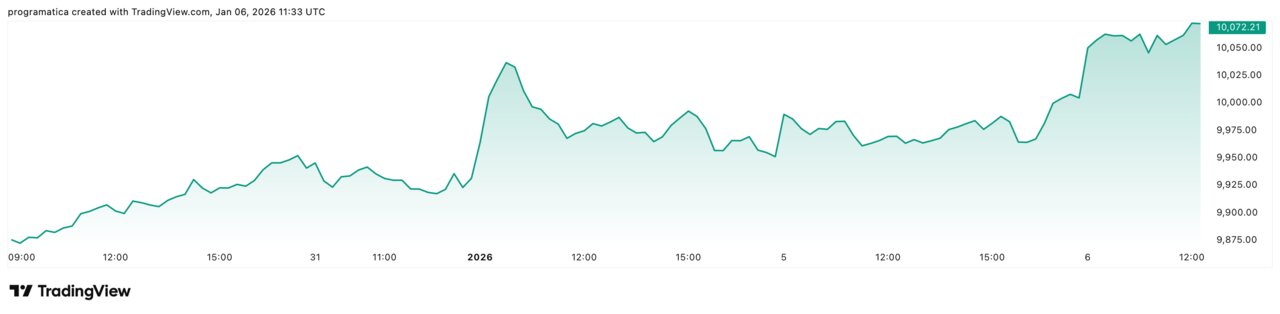

El FTSE 100 consolida su récord sobre los 10.000 puntos

Donde sí hay un mensaje más contundente es en Londres. El FTSE 100 se consolida por encima de los 10.000 puntos, con un avance cercano al 0,5 % hasta los 10.057,5 puntos, tras haber alcanzado la cota de cinco dígitos por primera vez la semana pasada. Es más que un número redondo: corona un 2025 en el que el índice británico ha batido tanto al Stoxx 600 como al S&P 500, apoyado en sus gigantes de materias primas y en la expectativa de un Banco de Inglaterra más dovish.

El contraste con el FTSE 250, el índice de compañías más ligadas al ciclo doméstico, es revelador: cae en torno a un 0,1 %. Es decir, el Reino Unido que vibra en Bolsa es el de las grandes multinacionales, no el de la economía de High Street.

El movimiento tiene lógica macro. Tras años de castigo post-Brexit, muchas cotizadas británicas de sectores defensivos y cíclicos globales cotizaban con descuentos de entre el 15 % y el 25 % frente a sus pares europeos y estadounidenses. El tirón del petróleo, los metales y la defensa, combinado con la expectativa de recortes de tipos del Banco de Inglaterra de entre 50 y 75 puntos básicos a lo largo del año, ha actuado como detonante.

El diagnóstico es inequívoco: la City ha decidido que quiere seguir siendo el gran hub europeo del “viejo negocio” de la energía, los recursos y la defensa, aunque el consumo interno siga renqueando.

Minería, petróleo y defensa marcan el paso en Europa

El patrón sectorial del día deja pocas dudas sobre quién manda. En Londres, Shell y BP suben aproximadamente un 1,3 % y un 0,8 %, respectivamente, sostenidas por un petróleo que se mantiene en el entorno de los 61-62 dólares el barril, con una prima de riesgo geopolítico asociada a Venezuela que el mercado aún no descuenta completamente.

Más arriba en la tabla aparecen las empresas aeroespaciales y de defensa, con el índice sectorial ganando cerca de un 1,9 %. Rolls-Royce avanza en torno a un 2,1 %, Babcock International un 2,4 % y BAE Systems alrededor de un 1,8 %. El mensaje es incómodo, pero claro: cada nuevo foco de tensión internacional refuerza la narrativa de crecimiento para el negocio de las armas, el mantenimiento militar y la seguridad.

Algo similar ocurre con las mineras y metalúrgicas repartidas por el Stoxx 600, donde los valores ligados a cobre y metales industriales encadenan subidas de entre el 2 % y el 4 % en pocas sesiones. El rally del oro y la plata, junto al repunte del cobre, ha devuelto el apetito por compañías que durante años cotizaron con fuertes descuentos por el miedo a una desaceleración global.

En el otro extremo, valores defensivos clásicos y consumo masivo muestran un comportamiento mucho más errático, con movimientos que rara vez superan el 0,5 % en una u otra dirección. El mercado prefiere hoy riesgo “geopolítico rentable” a seguridad “macro mediocre”.

Inflación y PMI: los datos que pueden cambiar el guion

Detrás del movimiento bursátil hay una agenda de datos que puede alterar el ánimo de los inversores en cuestión de horas. En Francia, el dato preliminar apunta a una inflación del 0,8 % en diciembre, muy por debajo de los picos de los últimos años y alineada con la idea de una desinflación rápida en el núcleo de la Eurozona. El mercado espera ahora el IPC alemán, mucho más determinante para las decisiones del Banco Central Europeo.

En paralelo, se publican los PMI de servicios y manufacturas de Alemania, Reino Unido y el conjunto de la Eurozona. Cualquier lectura que se sitúe claramente por debajo del nivel 50 —frontera entre expansión y contracción— reforzaría la tesis de una Europa coqueteando con el estancamiento, lo que podría animar apuestas por recortes de tipos más tempranos.

El dilema para los bancos centrales es evidente: apagar definitivamente la inflación sin estrangular un crecimiento que ya es anémico. Para las bolsas, la lectura es aún más compleja. Unos datos flojos podrían ser “buenos” para los activos de riesgo, si implican más dinero barato, pero “malos” para los beneficios empresariales a medio plazo.

Por eso, la apertura de hoy —verde, pero cauta— refleja un mercado que ha subido mucho con la promesa de tipos más bajos y ahora necesita que los datos justifiquen esa fe.

Los ejecutivos británicos, moderadamente menos pesimistas

En Reino Unido, una pieza adicional del puzzle llega de la mano de un sondeo de Deloitte entre directores financieros que muestra un ligero giro en el sentimiento. Tras el presupuesto presentado por la ministra de Finanzas, Rachel Reeves, los CFO se declaran algo más dispuestos a aumentar la inversión y el gasto de capital, aunque la palabra “optimismo” sigue siendo excesiva para describir el clima general.

Alrededor de un 40 % de los ejecutivos consultados afirma que considera probable incrementar la inversión en los próximos doce meses, frente a poco más del 30 % en la encuesta anterior, mientras que la proporción de quienes esperan recortes se reduce en unos 5 puntos porcentuales. Es un cambio modesto, pero significativo en un país que ha encadenado años de crecimiento débil, inflación alta y tipo de interés en máximos de década.

Para la Bolsa, este matiz basta para reforzar la tesis de que las grandes compañías británicas pueden navegar un entorno interno difícil apoyándose en su negocio exterior, mientras aprovechan cualquier mejora de confianza doméstica como plus adicional. Para la economía real, el diagnóstico sigue siendo más áspero: el repunte de inversión prometido aún está por materializarse en datos duros.

Consumo en foco: el mensaje cruzado de Next y Ocado

El comportamiento de algunos valores concretos ofrece pistas sobre la salud del consumo. Next, uno de los termómetros clásicos del gasto en moda en Reino Unido, sube en torno a un 2,5 % tras anunciar un crecimiento de ventas de precio completo mejor de lo esperado en las nueve semanas hasta el 27 de diciembre y elevar por quinta vez en un año su previsión de beneficios.

En paralelo, Ocado se dispara más de un 6 % después de que un informe de mercado señalara que la compañía registró el mayor crecimiento de ventas en el trimestre de Navidad entre los supermercados británicos. Es una señal de que el canal online sigue captando cuota en un entorno de consumidores extremadamente sensibles al precio.

Sin embargo, estos datos positivos conviven con la debilidad del FTSE 250 y con indicadores de renta real aún muy ajustada para muchos hogares. El contraste sugiere que las grandes marcas con capacidad de fijación de precios y modelos mixtos físico-digital pueden seguir ganando, incluso en un contexto en el que el conjunto de la demanda interna apenas avanza.

El riesgo, en todo caso, es que las bolsas extrapolen demasiado rápido el buen comportamiento de unos pocos nombres a todo el sector consumo, ignorando que una parte significativa de la población sigue recortando gasto en bienes no esenciales.

Máximos históricos con riesgos crecientes

El cuadro final de esta apertura europea es el de unos mercados que quieren sumarse a la ola alcista global, pero con grietas claras bajo la superficie. El FTSE 100 marca récords, el DAX se sostiene, el Stoxx 600 avanza a trompicones… mientras la macro lanza señales mixtas y la geopolítica permanece en primer plano.

El gran peligro es la normalización de la excepcionalidad: que se integren como “ruido de fondo” elementos que hace una década habrían provocado correcciones severas —ataques militares, cambios de régimen, tensiones en materias primas— y se lean únicamente en clave de oportunidades sectoriales.

Si los datos de inflación y PMI acompañan, es probable que el rally se extienda unas semanas más, con energía, minería y defensa como locomotoras. Si decepcionan, la sobrecompra acumulada en algunos segmentos podría traducirse en correcciones rápidas, especialmente en índices como el FTSE 100, que ha corrido más que sus pares.

En cualquier caso, el mensaje que llega esta mañana desde los parqués europeos es nítido: las bolsas han decidido dar el beneficio de la duda a un 2026 alcista, pero lo hacen con un ojo en las pantallas y el otro en los próximos comunicados de estadística. El margen para decepciones se ha estrechado.