El FTSE 100 rompe los 10.000 puntos y cierra la semana en máximos

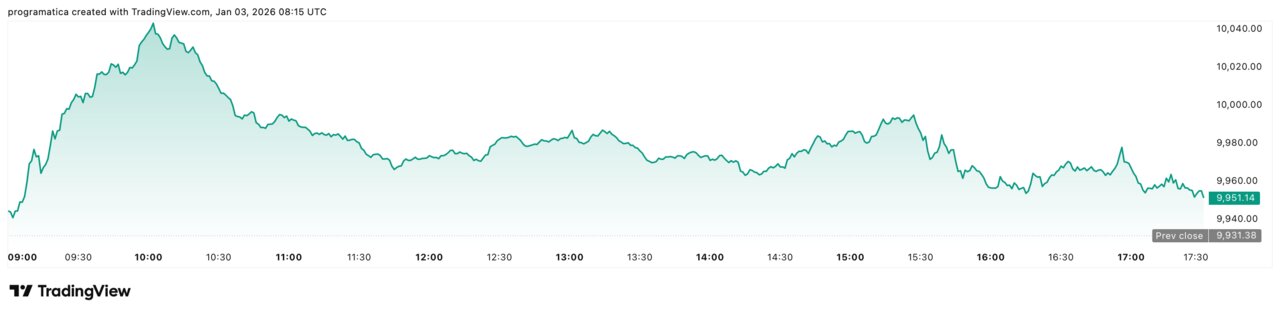

El FTSE 100 ha inaugurado 2026 con un hito histórico: el principal índice de la Bolsa de Londres ha superado por primera vez la cota de los 10.000 puntos y ha cerrado la semana con un avance del 0,82%, hasta los 9.951,14 puntos. En la sesión de este viernes se anotó un 0,20% —19,76 puntos— y tocó un máximo intradía en torno a 10.046 puntos, consolidando un arranque de año en terreno de récord.

El movimiento se enmarca en una jornada de ganancias generalizadas en Europa, con el Stoxx 600 subiendo un 0,67%, el DAX alemán un 0,20% y el CAC 40 francés un 0,56%. Todo ello en un contexto de debilidad industrial en la zona euro y con los inversores pendientes de los datos económicos de EE.UU. que se publicarán la próxima semana.

A estos factores se suma una decisión relevante en Reino Unido: un tribunal ha avalado el derecho de un supervisor a identificar públicamente a una empresa investigada, reforzando las herramientas de transparencia. En paralelo, la industria manufacturera europea profundiza su contracción y las ventas de Tesla muestran una evolución desigual en el continente.

Un cierre semanal en máximos históricos para Londres

El FTSE 100 concluye la primera semana del año con un balance claramente positivo. El índice ha sumado 80,46 puntos en cinco sesiones, lo que equivale a un 0,82% de avance y le sitúa en 9.951,14 puntos, su máximo histórico de cierre. En términos anuales, el indicador se encuentra:

-

Un 57,01% por encima del nivel previo al referéndum del Brexit (6.338,10 puntos el 23 de junio de 2016).

-

Un 29,58% por encima del mínimo de 52 semanas (7.679,48 puntos registrados el 9 de abril de 2025).

-

Un 21% por encima del nivel de hace un año.

En lo que va de 2026, el avance acumulado coincide con el de la sesión del día —+19,76 puntos o +0,20%—, lo que refleja un inicio de ejercicio estable pero con clara tendencia alcista. El índice ha subido en dos de las últimas tres semanas y en dos de las últimas tres sesiones, consolidando una secuencia de máximos apoyada en valores de banca, energía e industriales.

Los sectores que tiran del FTSE 100

El detalle sectorial de la sesión confirma el papel protagonista de varios pesos pesados del parqué londinense. Entre los valores del FTSE 100, destacaron las subidas de Rolls-Royce Holdings, que avanzó un 4,1%, y de compañías como Burberry Group, Metlen Energy & Metals y Melrose Industries, con repuntes de entre el 3,6% y el 4%.

También registraron avances de entre el 1% y el 3% firmas como Centrica, St. James’s Place, Babcock International, SSE, BAE Systems, Airtel Africa, M&G, HSBC, Croda International, JD Sports, National Grid, IAG, Standard Chartered, Kingfisher, BP y Mondi, reflejando un movimiento amplio en sectores como energía, servicios públicos, financiero y consumo.

En el lado negativo, Endeavour Mining retrocedió cerca de un 6%, mientras Coca-Cola Europacific Partners cayó alrededor de un 4,1%. También se observaron descensos significativos en The Sage Group, Pearson, Games Workshop, Coca-Cola HBC, Auto Trader, Beazley, DCC, Hiscox, Hikma, Smith & Nephew, 3i Group, British Land e Intertek. El conjunto dibuja un mercado con liderazgo claro de cíclicas e industriales, pero con correcciones selectivas en consumo y servicios empresariales.

Ganancias generalizadas en los principales índices europeos

La sesión fue positiva para las principales plazas del continente. Además del avance del FTSE 100, el DAX alemán sumó un 0,20% y el CAC 40 francés un 0,56%, mientras el Stoxx 600 paneuropeo cerró con un alza del 0,67%.

En Alemania, valores como MTU Aero Engines subieron alrededor de un 4,7%, y compañías como RWE, BMW, Mercedes-Benz, Volkswagen, Bayer, Rheinmetall, E.ON, Siemens Energy, Infineon, Porsche, Deutsche Bank, Commerzbank y Continental avanzaron entre el 1,3% y el 4%. En el lado contrario, Munich Re, SAP, Hannover Rück, Zalando, Fresenius, Deutsche Börse, Vonovia, Scout24, Fresenius Medical Care y Siemens Healthineers retrocedieron entre un 1% y un 4%.

En París, STMicroelectronics se revalorizó más de un 5%, mientras Stellantis, Safran, Renault, Airbus, Thales y Engie sumaron entre un 2,5% y un 4,3%. Otros nombres como ArcelorMittal, Bouygues, BNP Paribas, Crédit Agricole, Veolia, Carrefour y Michelin también cerraron al alza, frente a caídas de Dassault Systèmes, Bureau Veritas, EssilorLuxottica, Publicis, Capgemini, Danone y Air Liquide, con descensos de entre el 1% y el 1,7%.

Entre los mercados más pequeños, bolsas como Bélgica, Países Bajos, Irlanda, España, Grecia o Turquía cerraron con avances moderados a fuertes, mientras Austria y Suecia permanecieron prácticamente planas.

El supervisor británico refuerza sus poderes de transparencia

En el ámbito regulatorio, un organismo supervisor del Reino Unido ha obtenido una autorización judicial para identificar públicamente a una compañía investigada, un paso relevante en materia de transparencia. La resolución judicial refuerza la capacidad de los reguladores para nombrar empresas en el centro de expedientes en curso cuando se considera que el interés público justifica la divulgación.

La decisión se interpreta como un precedente significativo para futuros procedimientos de supervisión y sanción. A partir de ahora, los reguladores contarán con un respaldo más claro para equilibrar la protección de la confidencialidad empresarial con la exigencia de rendición de cuentas. Este tipo de fallos puede tener impacto directo en los mercados, ya que la identificación de compañías bajo investigación suele ir acompañada de movimientos en sus cotizaciones y de efectos reputacionales.

El caso encaja en una tendencia más amplia de endurecimiento de los estándares de transparencia en Europa, tanto en materia de información financiera como en ámbitos como sostenibilidad, gobernanza y protección del inversor.

Industria europea: señales mixtas entre Alemania y Francia

Los últimos datos de actividad industrial en Europa apuntan a una contracción persistente del sector manufacturero, aunque con matices por países. El índice HCOB Germany Manufacturing PMI cayó en diciembre hasta 47 puntos, frente a 48,2 en noviembre y por debajo de la estimación preliminar de 47,7, lo que supone la contracción más intensa en diez meses en la mayor economía de la zona euro.

En contraste, el PMI manufacturero de Francia subió hasta 50,7 desde 47,8, volviendo a zona de expansión tras tres meses de contracción y marcando su mejor lectura desde junio de 2022. A nivel agregado, el HCOB Eurozone Manufacturing PMI retrocedió a 48,8 en diciembre, por debajo tanto del dato preliminar (49,2) como del cierre de noviembre (49,6), lo que indica la caída más rápida de la producción industrial desde marzo.

El cuadro general es el de una industria aún bajo presión, con pedidos exteriores en descenso, destrucción de empleo y márgenes ajustados por el aumento de costes de entrada. Aunque las encuestas reflejan cierta mejora en el optimismo a largo plazo, el cierre de 2025 consolida un final de año débil para el sector manufacturero europeo.

Vivienda en Reino Unido: crecimiento de precios más moderado

En el mercado inmobiliario británico, los datos de la Nationwide Building Society muestran una desaceleración en el crecimiento de los precios de la vivienda. En diciembre, los precios aumentaron un 0,6% interanual, frente al 1,8% registrado en noviembre y por debajo del 1,2% que anticipaban los analistas.

En términos mensuales, los precios cayeron un 0,4%, corrigiendo el incremento del 0,3% del mes anterior. Si se observa el conjunto del cuarto trimestre, el valor medio de la vivienda avanzó un 0,7% respecto al trimestre anterior y un 1,7% en comparación con el mismo periodo del año previo.

Estos datos sugieren un mercado que mantiene una ligera tendencia alcista en términos anuales, pero con una corrección reciente ligada al encarecimiento de la financiación hipotecaria en los últimos años y a un entorno de mayor prudencia por parte de los hogares. La evolución de los tipos de interés y del mercado laboral será determinante para la trayectoria del sector en los próximos meses.

Vehículo eléctrico y Tesla: comportamiento desigual en Europa

En el sector del automóvil, las matriculaciones de Tesla en Europa durante diciembre muestran un patrón dispar entre países. Los registros se redujeron en Francia y Suecia, dos mercados con alta penetración del coche eléctrico, mientras que Noruega —referente europeo en adopción de vehículos eléctricos— mantuvo una demanda sólida.

Esta divergencia se relaciona con varios factores: cambios en los esquemas de subvenciones, mayor competencia de fabricantes chinos y de marcas tradicionales europeas que han acelerado sus gamas eléctricas, así como diferencias en las preferencias de los consumidores. El retroceso en Francia resulta especialmente relevante por el peso de ese mercado en la estrategia de movilidad eléctrica en la UE.

En conjunto, la fotografía es la de un mercado europeo de vehículo eléctrico aún en crecimiento, pero con tasas de expansión más heterogéneas según el país y el entorno regulatorio. Para Tesla, el buen comportamiento en mercados como Noruega convive con retos competitivos crecientes en otros puntos del continente.