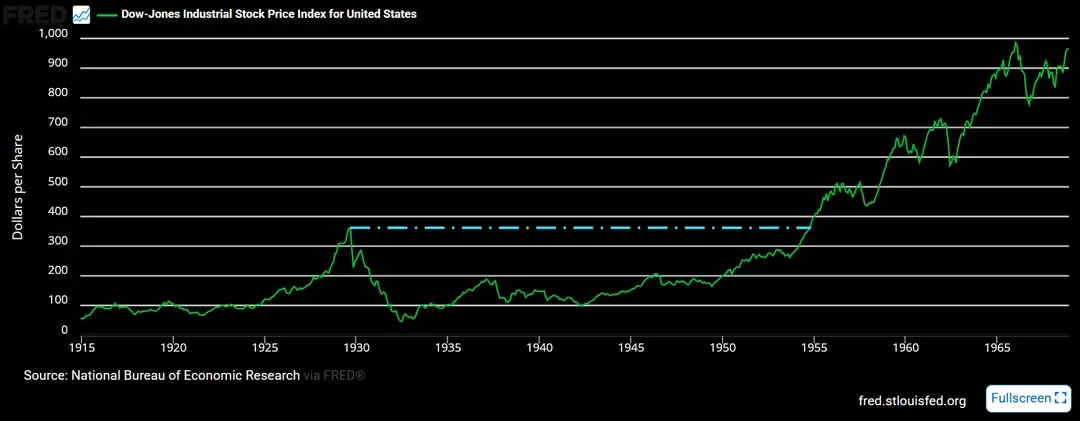

El largo invierno de Wall Street: por qué el Dow Jones tardó 25 años en volver a máximos tras 1929

En septiembre de 1929 el Dow Jones marcó un techo histórico —381,17 puntos el día 3— antes del derrumbe que culminó en el célebre Jueves Negro de octubre. La caída no fue solo violenta, fue persistente: el suelo llegaría en julio de 1932, con el índice por debajo de 42 puntos, un desplome de casi el 90%. Lo que vino después no fue un rebote redentor, sino una travesía por el desierto. Entre 1933 y 1937 hubo rally, sí, pero quedó abortado por una nueva recesión; luego, la guerra; después, la reconversión de posguerra y la inflación. Recién en noviembre de 1954, tras dos décadas de vaivenes, la cota de 1929 fue superada de forma definitiva. La gran lección es que las pérdidas extremas cambian la psicología colectiva y la arquitectura económica de un país durante años, no trimestres.

A menudo miramos la historia con el sesgo del presente y pensamos que las recuperaciones son rápidas por definición. No siempre. En los treinta, la destrucción de crédito, la oleada de quiebras bancarias, el desempleo masivo y la deflación rompieron los mecanismos de transmisión del crecimiento. El mercado dejó de ser el termómetro de la bonanza para convertirse en espejo de un trauma. El Estado intervino con el New Deal, se crearon nuevas reglas del juego financiero, se introdujeron seguros de depósitos y supervisión; pero la confianza, ese activo intangible que sostiene las valoraciones, tardó años en reconstruirse. De ahí la lentitud del retorno a máximos: no faltaba capital únicamente; faltaba apetito por riesgo.

Comparar ese periodo con crisis modernas ilumina diferencias cruciales. Tras 2008, por ejemplo, la respuesta de bancos centrales y gobiernos fue más rápida, coordinada y de mayor escala, con redes de seguridad específicas para el sistema financiero y políticas cuantitativas inéditas. El Dow tardó algo menos de cinco años en batir de nuevo sus máximos previos a Lehman. La pandemia de 2020, peor shock sanitario en un siglo, se respondió con estímulos fiscales y monetarios sin precedentes; el mercado tocó suelo en semanas y volvió a máximos en meses. La capacidad institucional de hoy para “poner suelo” al ciclo es mayor, aunque conlleva otros riesgos —deuda, distorsiones, burbujas locales— que no deben ignorarse.

Queda, sin embargo, una advertencia atemporal: la duración de una recuperación no depende solo del “tamaño” de la caída, sino de su naturaleza. Cuando el shock es financiero y erosiona la confianza sistémica, el tiempo se dilata; cuando es exógeno pero transitorio y el andamiaje crediticio resiste, el rebote puede ser veloz. Por eso el mantra “el mercado siempre vuelve” es cierto a largo plazo pero peligroso a corto si se olvida el contexto. Entre 1929 y 1954 hubo rallys brutales y caídas súbitas; quien confundió un rebote con el final del ciclo pagó un precio alto.

Para el inversor actual, el mensaje no es de fatalismo, sino de método. Primero, calibrar el horizonte temporal: cuanto más largo, más probable es que el ciclo económico y la innovación recompongan las valoraciones. Segundo, diversificar de verdad, no solo entre sectores, sino entre estilos (crecimiento/valor), regiones y factores de riesgo. Tercero, respetar la gestión del riesgo cuando todo va bien: la euforia es el mejor momento para redibujar stops, revisar tamaños de posición y recordar que incluso los índices “invictos” han pasado por desiertos de años. Cuarto, entender que la política económica importa: los marcos regulatorios, las reglas fiscales y la credibilidad monetaria acortan o alargan los inviernos.

El dato de los 25 años no es un espantajo; es una brújula. Señala que la historia de los mercados no es una línea recta, sino una serie de olas donde las marejadas más severas dejan resaca larga. También recuerda que, a pesar de todo, la marea termina subiendo: la economía se reorganiza, la productividad encuentra nuevos motores, las empresas nacen, mueren o se reinventan.

Entre el techo de 1929 y el de 1954 no hubo una sola historia, hubo muchas. Como ahora. La diferencia la marca, una vez más, la disciplina para navegar cada tramo.