Dow Jones +,0,16%, Oro en 4.500, PIB al 4,3% y misiles sobre Ucrania: el cierre de año más tenso para los mercados

La Nochebuena llega con los mercados mirando mucho más a los radares que a las luces navideñas. El oro ha superado los 4.500 dólares por onza, nuevo máximo histórico, mientras la economía estadounidense crece un 4,3% anualizado en el tercer trimestre y la inflación se resiste a remitir. Al mismo tiempo, las grandes tecnológicas han financiado más de 120.000 millones de dólares en centros de datos de IA mediante estructuras de deuda opaca, Washington ha aplazado hasta 2027 los nuevos aranceles a los chips chinos y Rusia ha lanzado un ataque masivo de drones y misiles sobre Ucrania en plena negociación de paz.

Por si fuera poco, Corea del Sur y Estados Unidos se preparan para negociar un acuerdo de submarinos de propulsión nuclear, añadiendo otra capa de presión al tablero asiático.

El diagnóstico es inequívoco: la foto de este 24 de diciembre no es la de un aterrizaje suave, sino la de una economía global que avanza a buen ritmo por una carretera llena de curvas cerradas.

EE. UU.: un 4,3% que no borra las señales de fatiga

Estados Unidos ha sorprendido al mercado con un crecimiento del PIB del 4,3% anualizado, el más fuerte de los últimos dos años. El motor vuelve a ser el consumo privado, acompañado por el rebote de las exportaciones y una oleada de inversión empresarial en tecnología e inteligencia artificial. Donald Trump no ha tardado en adjudicarse el mérito y en vincular el dato a su política de aranceles, en particular sobre China.

Sin embargo, los economistas recuerdan que no todo lo que crece se reparte igual. El impulso actual beneficia sobre todo a los hogares de renta alta y a las grandes corporaciones, mientras que la inflación, todavía por encima de los objetivos de la Fed, erosiona el poder adquisitivo de la clase media. El reciente cierre de la Administración durante 43 días ha añadido incertidumbre fiscal y política a un ciclo que ya venía tensionado.

“Estamos ante una economía que corre rápido, pero sobre un suelo desigual”, resumen varios analistas. El crecimiento del 4,3% ha obligado al mercado a rebajar las expectativas de nuevos recortes de tipos: la Reserva Federal tendrá difícil justificar una relajación agresiva de la política monetaria con un PIB en aceleración y precios que no terminan de ceder. Para Wall Street, el mensaje es claro: más beneficios a corto plazo, pero también más riesgo de corrección si la Fed frena el entusiasmo.

El oro en 4.500 dólares: el síntoma más claro de desconfianza

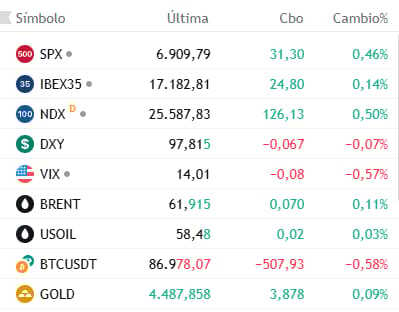

Mientras el PIB marca máximos, el oro ha superado los 4.500 dólares por onza, consolidando un rally histórico que se ha acelerado en la víspera de Navidad. El metal precioso subía un 0,24% al cierre, pero el porcentaje importa menos que el nivel absoluto: nunca antes el refugio clásico había cotizado a estos precios.

Las causas son múltiples y se alimentan entre sí:

-

Incertidumbre geopolítica por la guerra en Ucrania y la tensión en Oriente Medio.

-

El recuerdo reciente del cierre del Gobierno estadounidense y los temores sobre la sostenibilidad de la deuda pública.

-

La decisión de la Fed de recortar tipos pese a una inflación aún incómoda, lo que reduce el atractivo real de la renta fija y empuja a los inversores hacia activos no vinculados al dólar.

La plata, el platino y el paladio acompañan con subidas significativas, configurando un rally de metales preciosos que no encaja con el relato de normalización. Cuando el oro rompe máximos al mismo tiempo que el PIB se dispara, la lectura es sencilla: el mercado teme que el precio del crecimiento actual sea un nuevo episodio de inestabilidad futura.

Deuda en la sombra: los 120.000 millones de la fiebre de la IA

En paralelo, el corazón tecnológico de la economía mundial está levantando una arquitectura financiera que despierta cada vez más recelos. Meta, Oracle y xAI, entre otros gigantes, han recurrido a sociedades de propósito especial (SPV) para financiar más de 120.000 millones de dólares en centros de datos de inteligencia artificial.

Estas SPV emiten deuda y captan capital de grandes inversores institucionales —Pimco, BlackRock, JPMorgan— que, a cambio, aceptan que el riesgo se concentre fuera de los balances de las big tech. Para las compañías, la ventaja es clara: protegen su calificación crediticia y mantienen una apariencia de solidez financiera. Para el sistema, el problema es igual de evidente: crece una montaña de pasivo en la sombra, sin la misma transparencia ni supervisión que la deuda corporativa tradicional.

Si la demanda de servicios de IA mantiene el ritmo actual, la apuesta puede salir bien para todos. Pero si se produce un frenazo —ya sea por saturación, regulación o cambio tecnológico—, los primeros en sufrir serán los tenedores de esa deuda encajada en vehículos opacos. El paralelismo con la crisis de las hipotecas subprime, aunque imperfecto, se cuela en muchas conversaciones: la historia de los últimos 20 años demuestra que la innovación financiera sin freno suele terminar salpicando a la economía real.

Chips chinos: tregua arancelaria hasta 2027, guerra estratégica a largo plazo

En el tablero comercial, Washington ha optado por una combinación de retórica dura y pragmatismo táctico. Estados Unidos ha acusado de nuevo a China de prácticas desleales para dominar la industria de los semiconductores, pero al mismo tiempo ha decidido mantener en el 0% los nuevos aranceles a chips tradicionales durante al menos 18 meses, hasta mediados de 2027.

La Oficina del Representante Comercial se reserva la opción de elevar las tasas a partir de junio de 2027, pero por ahora prefiere preservar la estabilidad de la cadena global de suministro de chips maduros, fundamentales para automoción, electrónica de consumo y equipamiento industrial. La decisión encaja con la reciente tregua comercial entre Washington y Pekín, que busca evitar que la guerra de los semiconductores se convierta en una crisis inflacionaria a escala mundial.

El mensaje de fondo es doble:

-

A los fabricantes estadounidenses se les concede una ventana de tiempo para diversificar proveedores y reforzar la producción doméstica.

-

A China se le advierte de que el margen de maniobra es limitado: si no hay cambios sustanciales, el escenario de aranceles más agresivos sigue sobre la mesa.

Para los mercados, el aplazamiento es un alivio temporal. Para la geopolítica, un recordatorio de que la batalla por el control de la tecnología clave del siglo XXI solo acaba de empezar.

Misiles sobre Ucrania: guerra caliente en plena diplomacia fría

Cuando la agenda internacional empezaba a hablar de “ventana para la paz” en Ucrania, Rusia ha optado por una demostración de fuerza. Un ataque masivo con alrededor de 650 drones y más de 30 misiles ha golpeado varias regiones ucranianas, causando al menos tres civiles muertos y daños en infraestructuras energéticas y portuarias.

El presidente Volodímir Zelenski ha interpretado el ataque como “una señal cristalina de las prioridades de Moscú”: seguir presionando sobre el terreno mientras se sienta —o no— en la mesa de negociación. La estrategia rusa parece apostar por elevar el coste de la guerra para Ucrania justo cuando las capitales occidentales debaten cuánto más apoyo financiero y militar están dispuestas a sostener.

Aun así, Washington y Kiev insisten en que los canales diplomáticos siguen abiertos. El riesgo es que la opinión pública, tanto en Europa como en Estados Unidos, perciba la mezcla de misiles y negociaciones como un juego cínico que erosiona la legitimidad de cualquier eventual acuerdo. Para los mercados energéticos, cada ataque a infraestructuras añade una dosis adicional de volatilidad a los precios del gas y del petróleo en un momento de máxima sensibilidad.

Submarinos nucleares en Asia: la segunda guerra fría bajo el mar

Mientras Europa mira a Ucrania, el Pacífico vive su propia escalada silenciosa. Corea del Sur y Estados Unidos han anunciado el inicio, a principios del próximo año, de conversaciones formales para un acuerdo sobre submarinos de propulsión nuclear. La iniciativa llega tras la cumbre del APEC y las reuniones en Washington entre el asesor de Seguridad Nacional surcoreano, Wi Sung-lac, y altos cargos estadounidenses.

Seúl ha subrayado que utilizará uranio de bajo enriquecimiento, inferior al 20%, y ha reiterado su compromiso con la no proliferación nuclear. Pero el mensaje estratégico es inequívoco: Corea del Sur quiere una capacidad submarina avanzada que refuerce su posición frente a Corea del Norte y, de forma indirecta, frente a China.

Para Washington, el proyecto encaja en la red de alianzas de seguridad que incluye AUKUS y Japón, y que busca contener el despliegue naval de Pekín en el mar de China Meridional y el entorno de Taiwán. La consecuencia para la región es evidente: un nuevo ciclo de carreras armamentísticas tecnológicas, ahora centrado en plataformas submarinas y sistemas de detección, que añadirá presión presupuestaria y tensión militar a una zona ya de por sí saturada.

Un cierre de año que obliga a mirar más allá del rally navideño

En este contexto, la jornada de Nochebuena llega con agenda macro ligera —tasa hipotecaria a 30 años de la MBA, solicitudes semanales de desempleo y datos de inventarios de crudo de la EIA— y con cierres anticipados en varios mercados. El ruido de corto plazo es mínimo; el de fondo, ensordecedor.

Los inversores se mueven entre un crecimiento robusto en Estados Unidos, un oro disparado, una deuda en la sombra de 120.000 millones ligada a la IA, una guerra en Ucrania que no cede, una tregua condicionada en la guerra de chips con China y una asiática que da un paso más hacia la nuclearización naval.

La consecuencia es clara: quien mire solo al rally de fin de año corre el riesgo de ignorar que, bajo la superficie, se están reconfigurando los pilares de la economía y la seguridad global. 2026 nacerá con tipos más bajos, sí, pero también con más incertidumbre estratégica, más concentración de riesgos tecnológicos y un mapa de alianzas mucho menos estable que hace una década.