Wall Street estrena el ‘rally de Santa’ con nuevos récords del Dow Jones y el S&P 500

Las bolsas estadounidenses cerraron al alza este miércoles en una sesión abreviada por las festividades navideñas, con el Dow Jones y el S&P 500 registrando máximos históricos de cierre y encadenando su quinta subida consecutiva. El movimiento marca el arranque del tradicional ‘rally de Santa Claus’, mientras el mercado descuenta unos 50 puntos básicos de recortes de tipos por parte de la Reserva Federal el próximo año, al tiempo que datos recientes apuntan a una economía todavía resiliente y a un apetito sostenido por el riesgo en torno a la inteligencia artificial (IA).

El impulso alcista llega tras el duro ajuste de la semana anterior, cuando la corrección en valores de IA por el temor a valoraciones infladas y elevados capex presionó al sector tecnológico. La rápida recuperación de estas compañías, junto a unos rendimientos de los bonos “bajo control” y volúmenes reducidos propios de las fiestas, ha facilitado que los movimientos alcistas se consoliden en un entorno de menor liquidez.

Rally navideño en máximos

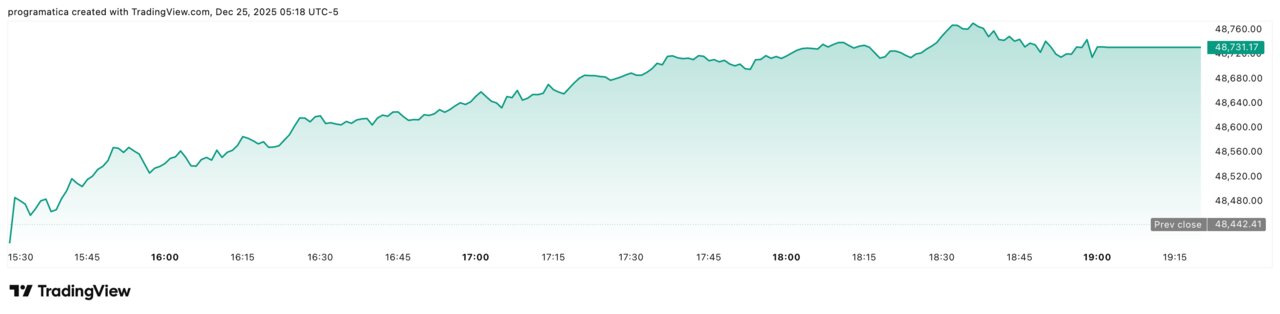

El Dow Jones Industrial Average subió 288,75 puntos, un 0,60%, hasta los 48.731,16 puntos. El S&P 500 avanzó 22,26 puntos (+0,32%) hasta los 6.932,05 puntos, mientras que el Nasdaq Composite sumó 51,46 puntos (+0,22%) hasta los 23.613,31 puntos. Se trata del 19º récord del año para el Dow y del 39º cierre histórico del S&P 500, que enlaza así dos máximos consecutivos.

El optimismo se enmarca en el patrón estacional conocido como ‘Santa Claus rally’, un periodo en el que, según el Stock Trader’s Almanac, el S&P 500 suele registrar ganancias durante los últimos cinco días hábiles del año y los dos primeros de enero. Este tramo comenzó el miércoles y se extenderá hasta el 5 de enero, con los inversores atentos a si la pauta se cumple en un ejercicio marcado por la volatilidad y los cambios bruscos en las expectativas de tipos.

IA, bancos y energía a la cola

Los índices han estado apoyados “en parte por un rebote de los nombres ligados a la IA” tras la venta masiva de la semana pasada, detonada por el miedo a valoraciones excesivas y a que las fuertes inversiones en capital erosionen los beneficios. Tim Ghriskey, estratega senior de cartera en Ingalls & Snyder, resumía el tono del mercado: «Los rendimientos están comportándose, el volumen es ligero, pero los mismos temas siguen presentes: la IA está fuerte, hay novedades con nuevos modelos de OpenAI y Meta, y eso alimenta la conversación».

En el plano sectorial, las financieras estuvieron entre las mejores dentro de los 11 sectores del S&P 500, con una subida cercana al 0,5%, apoyando el avance del índice. En contraste, el sector energético fue el único en negativo durante la sesión, reflejando una rotación selectiva en un contexto de fortaleza del conjunto del mercado.

Tipos, Fed y la sucesión en el banco central

A pesar del tono positivo en renta variable, la política monetaria sigue muy presente en los precios. El mercado continúa descontando en torno a 50 puntos básicos de recortes de tipos por parte de la Fed el próximo año, aunque la probabilidad de un movimiento ya en enero se considera muy baja, según las referencias implícitas del FedWatch de CME. Ghriskey advertía: «La Fed es poco probable que baje los tipos de nuevo, al menos durante un tiempo. ¿Quién sabe qué pasará cuando llegue mayo y tengamos un nuevo presidente de la Fed? Pero la probabilidad de un recorte en enero es muy baja».

La mirada de los inversores empieza, además, a girar hacia la sucesión de Jerome Powell. De cara a 2026, los mercados seguirán de cerca los movimientos en Washington después de que el presidente Donald Trump declarara que “quien no esté de acuerdo conmigo nunca será presidente de la Fed”, unas palabras que añaden un componente político adicional a la lectura de la futura trayectoria de tipos y a la independencia del banco central.

Datos macro y volatilidad bajo mínimos

En el frente macroeconómico, los últimos datos han reforzado la idea de una economía estadounidense que sigue resistiendo. El miércoles se conoció una caída inesperada en las nuevas solicitudes semanales de subsidio por desempleo, lo que se suma al sólido dato de PIB publicado el martes y contribuye a disipar el temor a una desaceleración brusca del consumidor.

Con el crecimiento manteniéndose y las “grietas” en el mercado laboral todavía contenidas, la renta variable ha encontrado espacio para avanzar hacia Navidad. El conocido “índice del miedo” de Wall Street se mantiene en niveles no vistos desde diciembre de 2024, reflejando una volatilidad históricamente baja en pleno bull market. Mientras tanto, los volúmenes fueron notablemente reducidos: se negociaron 7.610 millones de acciones, menos de la mitad de la media de 16.210 millones de las últimas 20 sesiones completas. Los mercados estadounidenses permanecerán cerrados este jueves por la festividad de Navidad.

Protagonistas corporativos: Nike, Micron, Dynavax

En el plano empresarial, varias compañías destacaron por sus movimientos de precio. Micron Technology avanzó en torno a un 3,8%, cerrando en un máximo histórico de 286,68 dólares, al prolongar el rally iniciado tras su sólido pronóstico de resultados de la semana anterior, que consolidó su papel como uno de los grandes beneficiados del ciclo de memoria ligado a la IA.

Uno de los focos del día fue Nike, que subió un 4,6% después de que el consejero delegado de Apple, Tim Cook, que ejerce como consejero independiente principal de la firma deportiva, revelara la compra de aproximadamente 2,9–3 millones de dólares en acciones tras los resultados. El mercado interpretó la operación como un gesto de confianza interna en un momento delicado para la narrativa de recuperación de la compañía, y el valor se convirtió en uno de los principales soportes del Dow.

En el sector tecnológico, Intel cedió un 0,5% tras publicarse que Nvidia habría detenido pruebas para fabricar chips utilizando el proceso 18A de la compañía, lo que alimentó dudas sobre la capacidad de Intel para ganar tracción en servicios de foundry frente a competidores asiáticos.

Entre las biotecnológicas, Dynavax Technologies se disparó alrededor de un 38% después de que la farmacéutica francesa Sanofi anunciara un acuerdo para comprar la empresa de vacunas por unos 2.200 millones de dólares (1.900 millones de euros). Las acciones de Sanofi que cotizan en EE. UU. repuntaron un 0,1%. En el conjunto del mercado, los valores alcistas superaron a los bajistas por una proporción de 2,37 a 1 en la NYSE y de 1,63 a 1 en el Nasdaq. El S&P 500 registró 22 nuevos máximos de 52 semanas y solo 2 mínimos, mientras que el Nasdaq sumó 56 nuevos máximos y 160 mínimos.

Un bull market que mira a 2026

Pese a los sobresaltos, el bull market iniciado en octubre de 2022 se mantiene intacto. El optimismo en torno a la IA, la expectativa de recortes de tipos y la percepción de una economía más resistente de lo previsto han sostenido el sentimiento inversor, con los tres grandes índices encaminados a cerrar su tercer año consecutivo de ganancias.

De cara al próximo ejercicio, los mercados deberán equilibrar el entusiasmo por la tecnología y la IA con las dudas sobre las valoraciones y los costes de inversión, así como con los riesgos derivados de los titulares sobre aranceles, la política monetaria y la incertidumbre en la Fed. Por ahora, el arranque del ‘rally de Santa’ ha reforzado la idea de que, al menos en el tramo final de 2025, Wall Street sigue dispuesto a mirar hacia arriba, apoyado en un cóctel de liquidez estacional, macro resistente y narrativa tecnológica.