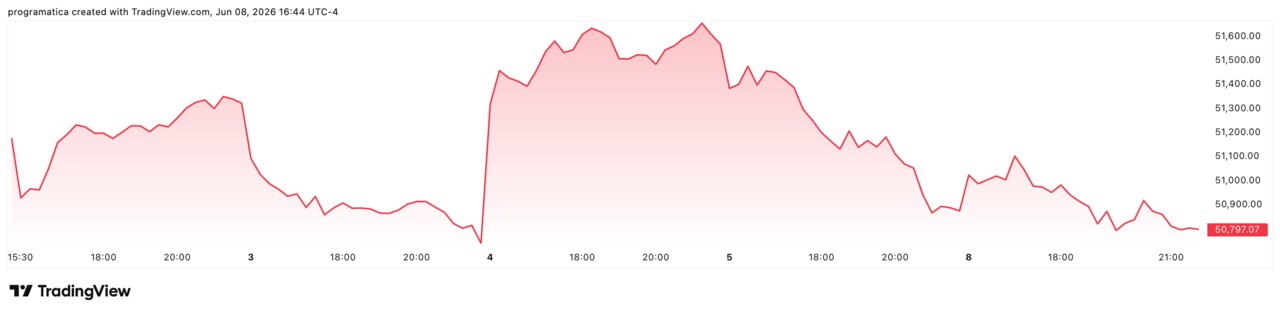

Wall Street rebota en chips y deja al Dow Jones rezagado tras perder un billón

El viernes “desapareció” cerca de 1 billón de dólares en capitalización del chip; el lunes, el dinero ha regresado como quien vuelve al lugar del accidente.

El Nasdaq cerró en 25.929,66 (+0,86%) y el S&P 500 en 7.405,73 (+0,30%), pero el Dow cedió 80 puntos hasta 50.786,01 (-0,16%).

El rebote, sin embargo, no es una absolución.

Solo es una tregua. Y llega con el petróleo rondando 91 dólares, la rentabilidad del Treasury cerca del 4,57% y un alto el fuego en Oriente Medio que el mercado trata como si fuera reversible.

Reacción en chips, pero con cicatrices

La sesión fue, ante todo, una caza de gangas en semiconductores. Micron saltó cerca de un 10% tras haberse desplomado un 13% el viernes; Nvidia y Broadcom acompañaron, y el índice sectorial de Filadelfia se anotó un +5,61%. La narrativa es sencilla: tras la purga, vuelve el apetito por la IA. Lo relevante es lo que no se ve a primera vista: el mercado no está “comprando futuro”, está recomponiendo posiciones para no quedarse fuera si el tren arranca otra vez.

El movimiento de Marvell, impulsado por su entrada en el S&P 500 antes del 22 de junio, es el retrato de la inercia: pertenecer al índice equivale a compras forzosas de fondos pasivos. Y eso, en este ciclo, se ha confundido demasiadas veces con demanda estructural.

Un rebote que no tapa la concentración

El diagnóstico es inequívoco: la recuperación fue estrecha. La fotografía de cierre mostró a tecnología como el motor y a utilities como el lastre, con varios sectores cayendo más de un 1%. Dicho de otra manera, el mercado sube cuando sube lo mismo de siempre. Y cuando cae, cae también por el mismo pasillo.

Por eso el Dow quedó atrás: su composición penaliza cuando la alfombra roja se despliega para chips, software y nombres ligados a inversión en IA. La consecuencia es clara: la bolsa americana parece fuerte, pero su fortaleza depende de un puñado de compañías y de un relato que se vuelve frágil cuando aparecen dos palabras: inflación y petróleo.

Ormuz y el precio del miedo

La geopolítica volvió a funcionar como un interruptor. El mercado se agarró a las señales de pausa entre Irán e Israel tras un llamamiento de Donald Trump, y a la idea —todavía difusa— de que el tráfico por el Estrecho de Ormuz podría normalizarse, aunque sea con nuevas “tasas” de tránsito. El crudo llegó a acelerar con fuerza y luego recortó, pero se mantuvo cerca de un 1% arriba, en torno a 91 dólares.

Aquí está el matiz incómodo: el petróleo ya no es solo un titular; es una variable macro. Si el barril se instala cerca de 90-100 dólares, el shock deja de ser puntual y empieza a filtrarse a expectativas, márgenes y consumo. Y el mercado, que necesita tipos más bajos para justificar múltiplos altos, no soporta esa combinación durante mucho tiempo.

El viernes no solo se vendieron tecnológicas: se repreció el coste del dinero. Un dato de empleo más fuerte de lo esperado reavivó el miedo a que la Reserva Federal mantenga los tipos “más altos durante más tiempo”, justo cuando el crudo amenaza con reencender la inflación. La rentabilidad del Treasury a 10 años rondó el 4,57%, y el dólar se mostró más blando mientras el oro cedía ligeramente y bitcoin avanzaba más de un 2%.

Catalizadores: inflación y la prueba SpaceX

El calendario aprieta. Entre miércoles y jueves llegan el IPC y el PPI de EEUU, con una pregunta central: cuánto de la tensión energética se está colando en la cesta. No es un detalle técnico; es el punto de apoyo que decide si el rebote de las “siete magníficas” es sostenible o simplemente una corrección dentro de una sobrevaloración.

Además, el mercado mira a un estreno que se vende como termómetro de apetito por IA: la esperada salida a bolsa de SpaceX. Si el debut confirma demanda masiva, reforzará el mensaje de que el capital sigue dispuesto a pagar prima por crecimiento. Si decepciona, la lectura será devastadora: el dinero no se ha ido del todo, pero sí ha empezado a exigir precio.

Apple, Lilly y el “sell on the news” como síntoma

Apple presentó mejoras de IA para Siri y aun así cayó al final de la sesión: “sell-on-the-news” en estado puro. No es un castigo a la tecnología; es un aviso sobre expectativas. Cuando el mercado compra meses antes del anuncio, el evento deja de ser catalizador y se convierte en excusa para recoger beneficios.

En paralelo, Eli Lilly subió tras datos clínicos de retatrutide, con mejoras en apnea del sueño y pérdida de peso. El contraste con chips es útil: en salud hay narrativa, pero también resultados medibles y una curva de demanda menos dependiente del ciclo de tipos. La lección de fondo es incómoda: cuando el dinero busca refugio dentro de la propia bolsa, lo hace en historias con flujo de caja o evidencia. Y eso dice mucho del miedo que permanece bajo el rebote.