El Gordo en 2011 al detalle: ¿daba para 2 pisos y 3 coches?

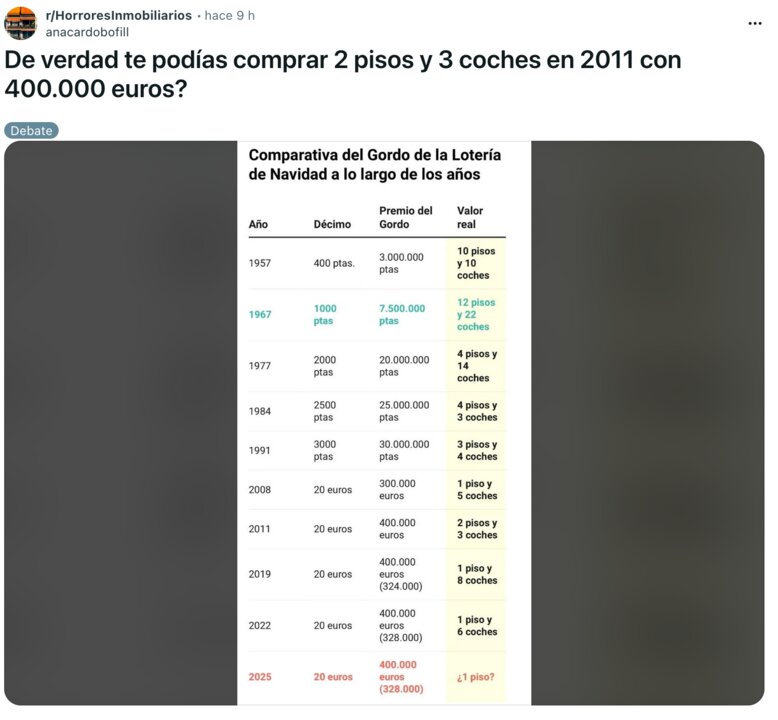

La imagen circula estos días por redes: una comparativa histórica del Gordo de Navidad que traduce el premio en “pisos y coches”. Para 2011, el cuadro es contundente: con un décimo premiado —400.000 euros— supuestamente se podían comprar “2 pisos y 3 coches”. La frase engancha, pero también plantea una duda incómoda: ¿es mínimamente realista si miramos los precios de entonces y hacemos las cuentas completas?

La respuesta corta es que en la España media no, y que solo en escenarios muy optimistas —pisos pequeños en zonas baratas y coches modestos— se podría acercar a esa equivalencia. La larga pasa por repasar cuánto valía realmente una vivienda en 2011, cuánto costaban los coches y qué parte del premio se iba en impuestos y gastos de compraventa.

El diagnóstico es claro: el gráfico acierta en la tendencia —el Gordo cada vez cunde menos—, pero el “2 pisos y 3 coches” de 2011 es más un eslogan que una fotografía fiel del mercado inmobiliario de entonces.

| Concepto | 2011 (Madrid) | 2025 (Madrid) |

|---|---|---|

| Premio Gordo bruto por décimo | 400.000 € (exento de impuestos) | 400.000 € |

| Premio neto aproximado tras impuestos | 400.000 € | 328.000 € |

| Precio medio vivienda 2ª mano Madrid capital (€/m²) | 3.323 €/m² | 6.373 €/m² |

| Precio estimado piso tipo de 80 m² | ≈ 265.840 € | ≈ 509.840 € |

| Pisos completos que se podrían comprar con el premio neto | ≈ 1,5 pisos | ≈ 0,64 pisos |

| Precio medio coche de ocasión (España) | ≈ 12.687 € | ≈ 12.785 € |

| Coches que se podrían comprar con el premio neto | ≈ 31 coches | ≈ 25 coches |

| Coste teórico de 2 pisos de 80 m² + 3 coches | ≈ 569.741 € | — |

| ¿Alcanza el premio para 2 pisos + 3 coches? | No (pero casi) | No |

| ¿Alcanza el premio para 1 piso de 80 m²? | Sí (y te sobra) | No (faltan ≈ 181.840 €) |

Vemos lo datos que comentan las redes sociales

Un gráfico viral que idealiza la España de 2011

La tabla compara varias décadas de Lotería de Navidad y traduce el premio gordo en patrimonio tangible: “10 pisos y 10 coches” en los años 50, “3 pisos y 4 coches” en 1991, “2 pisos y 3 coches” en 2011 y apenas “¿1 piso?” en 2025. La idea es visual: misma cifra nominal, poder de compra menguante.

El problema llega cuando el usuario toma el dato de 2011 como algo literal: con 400.000 euros te ibas a la notaría, firmabas por dos viviendas y además salías del concesionario con tres coches. Nada de eso tiene en cuenta diferencias de ciudad, tamaño, impuestos o tipo de vehículo.

La realidad de 2011 es mucho más prosaica: el país estaba todavía digiriendo el estallido de la burbuja inmobiliaria, con precios que caían pero seguían altos, y un mercado laboral castigado. Los pisos eran más baratos que en 2007, sí, pero no precisamente de saldo.

Cuánto costaba realmente un piso en 2011

Tomemos la vivienda. Distintas fuentes sitúan el precio medio por metro cuadrado de la vivienda en España en una horquilla de entre 2.000 y 2.400 euros/m² en 2011, según se hable de nueva o usada y de capitales o conjunto del país. Un informe de Tinsa hablaba de 2.376 €/m² para vivienda nueva tipo medio en capitales, lo que situaba un piso de 90 m² en torno a 213.800 euros.

Otros estudios de portales como idealista o fotocasa rebajaban la media de vivienda usada a unos 2.100–2.700 €/m², con caídas anuales superiores al 8%. Un análisis de pisos.com para mayo de 2011 situaba el precio en 2.210 €/m².

Traducido: un piso de segunda mano de 80 m² en la media nacional se movía en la banda de 165.000–180.000 euros. En capitales tensionadas, más; en provincias baratas, menos. Y la hipoteca media que se firmaba entonces rondaba los 112.700 euros, reflejo de un esfuerzo de compra todavía elevado.

Con estas cifras sobre la mesa, el supuesto de “2 pisos” con 400.000 euros solo encaja si hablamos de vivienda relativamente barata en zonas periféricas o de inmuebles pequeños. Dos pisos tipo medio de 80–90 m² en grandes ciudades, sencillamente, se comían el premio entero… y algo más.

Tres coches: ¿de qué coches hablamos?

El gráfico añade además “3 coches” al pack. Aquí la horquilla es aún más amplia: en 2011 convivían utilitarios de 10.000–12.000 euros, compactos generalistas en torno a 18.000–22.000 euros y gamas superiores que superaban sin dificultad los 30.000.

Como referencia, los informes de mercado situaban el precio medio de un coche de ocasión en unos 11.000 euros a mitad de 2011. Los coches nuevos más vendidos habían bajado de media cerca de 800 euros respecto al año anterior, pero seguían en niveles claramente superiores a esa cifra.

Con estas magnitudes, el escenario más benigno sería este:

-

3 coches de ocasión o gama baja: 3 x 11.000 = 33.000 euros.

-

3 coches nuevos de segmento medio: fácilmente 45.000–60.000 euros en total.

Es decir, incluso siendo muy prudente y tirando por lo bajo, esos “3 coches” consumen entre un 8% y un 15% del premio, antes de hablar de impuestos, seguros o matriculación.

Las cuentas completas: pisos, coches, impuestos y gastos

Si combinamos las dos piezas (vivienda y automóvil) y metemos los gastos reales, el relato idílico se complica. Un ejemplo de escenario “optimista” para 2011 podría ser:

-

2 pisos usados de 80 m² en zonas de precio medio: unos 170.000 euros cada uno (340.000 en total).

-

3 coches de ocasión en torno a 11.000 euros: otros 33.000 euros.

Solo con esto vamos ya por 373.000 euros. Falta sumar:

-

Impuestos de transmisión y gastos de notaría, registro, gestoría… fáciles de situar en torno al 10–12% del precio de compra de cada vivienda. Sobre 340.000 euros, eso son 34.000–40.000 euros adicionales.

-

Tasaciones, pequeñas reformas, mobiliario básico o los propios costes de asegurar y poner en marcha los coches.

En la práctica, el paquete se iría fácilmente a más de 410.000 euros. Es decir, por encima del Gordo de 2011, que además entonces se cobraba limpio de impuestos (el peaje de Hacienda sobre los premios no llegó hasta 2013).

La conclusión es bastante nítida: en la media del país, 400.000 euros no daban para 2 pisos tipo y 3 coches sin endeudarse ni ajustar mucho las calidades. Solo encajaría si hablamos de viviendas claramente por debajo de la media o de coches muy modestos.

Lo que sí mostraba el Gordo de 2011: un premio aún “patrimonializable”

Que el titular “2 pisos y 3 coches” sea optimista no significa que el Gordo de 2011 fuera poca cosa. En plena resaca de la crisis financiera, 400.000 euros limpios seguían permitiendo, razonablemente, comprar un buen piso en una gran ciudad y otro más pequeño en provincia, o bien una sola vivienda de mayor calidad y una cartera de activos financieros.

La diferencia con el presente es que entonces el precio medio de la vivienda aún no había recuperado los máximos de la burbuja. Hoy, el valor medio de tasación ha superado ya los 2.150 €/m², por encima del récord de 2008, lo que sitúa un piso de 90 m² estándar en el entorno de los 190.000–200.000 euros… de media nacional, con Madrid y Baleares muy por encima.

En ese contexto, el mismo Gordo que en 2011 podía equivaler —con mucha imaginación— a 2 pisos y 3 coches, en 2025 se traduce más bien en 1 piso bueno en una gran ciudad y poco margen adicional, como sugiere la propia tabla viral.

2011 vs 2025: por qué hoy el premio cunde tan poco

La comparación histórica de la imagen acierta en lo esencial: el premio ha permanecido prácticamente congelado mientras el precio de los activos se ha disparado. El Gordo pasó de 300.000 euros cuando llegó el euro a los 400.000 actuales, pero en ese mismo periodo la vivienda en España se ha encarecido más de un 40% en la última década y ha regresado a niveles de burbuja.

A eso hay que añadir tres elementos clave:

-

Fiscalidad: desde 2013, Hacienda se queda una parte importante del premio, de modo que el ganador ya no cobra los 400.000 íntegros.

-

Coste de la vida y salarios: los sueldos no han acompañado la subida de precios de vivienda y bienes duraderos, lo que hace que el premio sea relativamente menor frente al esfuerzo de compra.

-

Expectativas: en los años 50 y 60, un piso medio era pequeño, modesto y en barrios periféricos. Hoy el imaginario del “piso” que el ciudadano visualiza es mucho más exigente en metros, calidades y ubicación.

El resultado es una sensación extendida: el Gordo ya no cambia la vida como antes, y el gráfico que idealiza los años 50 y 60 refuerza esa nostalgia.

Por qué estos gráficos funcionan (aunque distorsionen la realidad)

La tabla del Gordo traducida a “pisos y coches” tiene éxito por una razón sencilla: convierte cifras abstractas en objetos reconocibles. No todo el mundo sabe qué significa exactamente 3 millones de pesetas de 1957, pero cualquiera visualiza “10 pisos y 10 coches”.

El problema es que para construir ese efecto hay que introducir supuestos simplificadores: precios medios discutibles, ciudades imaginarias, coches genéricos, ausencia de impuestos y gastos de transacción. El gráfico no pretende engañar, pero sí contar una historia: que la lotería cada vez cunde menos y que la inflación patrimonial ha devorado una parte del sueño del Gordo.

En ese sentido, el “2 pisos y 3 coches” de 2011 no debe leerse como una factura de notaría, sino como un indicador de orden de magnitud: hace 14 años, con el premio tal vez podías construir un pequeño patrimonio inmobiliario; hoy, con suerte, aseguras tu vivienda principal y poco más.

Entonces, ¿mito o realidad?

Si bajamos al detalle, la respuesta a la pregunta inicial es:

-

No, en 2011 cualquier ganador del Gordo no llegaba a comprar 2 pisos estándar y 3 coches nuevos solo con los 400.000 euros en Madrid, pero casi.

-

Sí, en algunos escenarios concretos —pisos pequeños en provincias baratas, coches modestos, negociación agresiva— se podía aproximar a esa combinación, apurando al céntimo y sin contar con grandes extras.

Lo importante, sin embargo, no es tanto la exactitud milimétrica como lo que el gráfico revela de fondo: que el Gordo, en términos de poder de compra real, ha ido encogiéndose década tras década. Y que, mientras el S&P 500, el Dow o el Nasdaq han multiplicado por varias veces su valor en los últimos años, el premio de la Lotería de Navidad se ha quedado prácticamente quieto.

La Lotería sigue siendo un chute de ilusión, pero cada vez menos un atajo fiable hacia la riqueza patrimonial. Quien quiera “2 pisos y 3 coches” tendrá que combinar más cosas que la suerte: ahorro, renta y, en 2025, mucha más paciencia que en 2011.