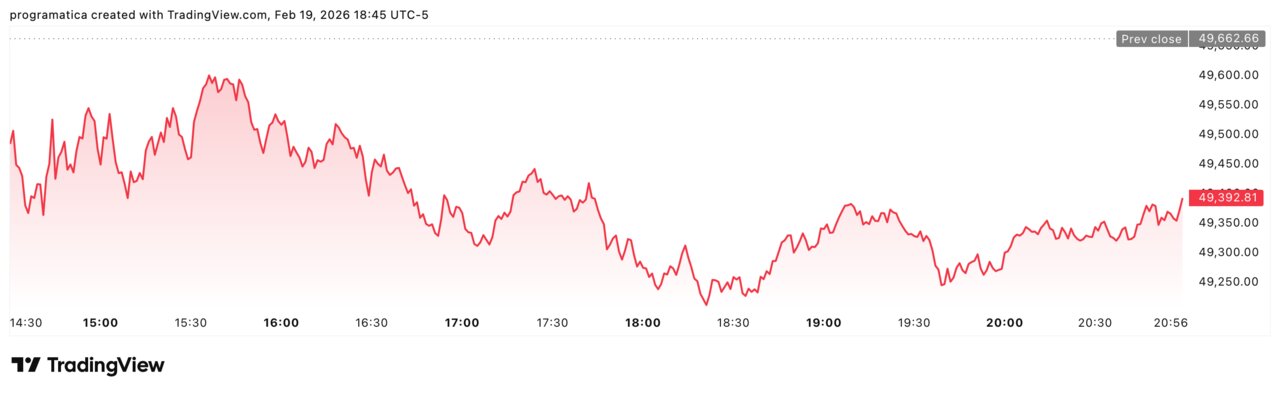

La volatilidad ha regresado con una virulencia inusitada a los parqués de Nueva York. El Dow Jones de Industriales ha protagonizado una sesión de vértigo, llegando a dejarse más de 400 puntos, mientras los inversores asimilaban las amenazas de la Casa Blanca sobre una intervención militar «en diez días» contra Teherán. Este escenario bélico, sumado a los síntomas de agotamiento en el sector del crédito privado y los decepcionantes resultados de empresas tecnológicas y fintech, ha configurado una jornada de huida hacia el dólar. El diagnóstico es inequívoco: el optimismo del primer trimestre se ha resquebrajado ante un horizonte de inestabilidad geopolítica y grietas financieras que amenazan con desatar un efecto dominó global.

DJI_2026-02-19_23-45-10

El factor Trump: geopolítica de choque y pánico en los mercados

La principal fuente de inestabilidad que atenaza a Wall Street emana directamente del Despacho Oval. El anuncio de Donald Trump sobre la posibilidad de lanzar un ataque militar limitado contra Irán en un plazo inferior a las dos semanas ha disparado la prima de riesgo geopolítica. Para los gestores de fondos, este hecho revela una estrategia de máxima presión que sitúa a la economía global al borde de un choque de oferta energética. La consecuencia es clara: el Dow Jones se hundió 427 puntos en sus momentos más críticos de la sesión, reflejando el temor a que una escalada bélica en el Golfo Pérsico descarrile la senda de crecimiento actual.

Este enfoque de diplomacia de choque resulta demoledor para la previsibilidad que exigen los mercados. El contraste con las políticas de contención anteriores es absoluto; Trump no solo ha fijado un ultimátum, sino que ha vinculado el éxito de su presidencia a la resolución del conflicto iraní «de una forma o de otra». El mercado, que ya lidiaba con una inflación persistente, ve ahora cómo la sombra de una guerra abierta amenaza con encarecer los costes logísticos y de producción a nivel mundial. La incertidumbre no es solo militar, sino profundamente económica, ya que un conflicto de estas proporciones obligaría a recalibrar todas las carteras de inversión antes de que finalice el trimestre.

El temido «bloqueo» del capital privado: el caso Blue Owl

Mientras los tambores de guerra resuenan en Oriente Medio, una crisis de confianza doméstica ha empezado a socavar los cimientos del sector financiero. El anuncio de Blue Owl Capital sobre el endurecimiento de las condiciones de liquidez para sus inversores ha desatado el pánico en el segmento del capital privado. Este sector, que se ha expandido de forma exponencial durante la última década de tipos bajos, se enfrenta ahora a un escenario de «puerta fría», donde los inversores temen no poder recuperar su capital en un entorno de mercado bajista. Las acciones de las grandes gestoras de activos sintieron el impacto inmediato de este cambio de política, reflejando una desconfianza sistémica hacia los activos menos líquidos.

Lo más grave de este movimiento es el efecto contagio que puede generar en el crédito privado. Durante años, estas firmas han actuado como una banca en la sombra, financiando operaciones que la banca tradicional evitaba por riesgo regulatorio. Si el grifo de la liquidez se cierra o se vuelve excesivamente oneroso, miles de empresas medianas podrían verse en una situación de asfixia financiera. Este hecho revela que el sistema financiero estadounidense presenta vulnerabilidades ocultas en su estructura de pasivos, y que el endurecimiento monetario de los últimos años está empezando a quebrar los eslabones más débiles de la cadena del capital riesgo.

Descalabro en el consumo y la tecnología: Klarna y Carvana en el abismo

La sesión de este jueves también ha servido para poner a prueba la resistencia de las narrativas de crecimiento del sector tecnológico y fintech. El veredicto ha sido demoledor. La plataforma de pagos aplazados Klarna ha visto cómo sus acciones se desplomaban un 25% tras presentar unas cuentas que no han convencido a los analistas, demostrando que el modelo de "compre ahora, pague después" sufre enormemente bajo la presión del aumento de la morosidad y el encarecimiento de la financiación. De igual modo, la plataforma de e-commerce de vehículos Carvana se hundió más de un 10%, evidenciando que el consumo discrecional está empezando a dar señales de agotamiento estructural.

Este hecho revela un cambio de paradigma: los inversores ya no están dispuestos a subvencionar el crecimiento a costa de pérdidas operativas. La paciencia de Wall Street con las empresas que queman caja se ha agotado en un entorno donde el "dinero gratis" es cosa del pasado. El contraste con las valoraciones de hace solo dos años resulta instructivo; estamos ante un proceso de purga necesaria, pero dolorosa, donde solo sobrevivirán aquellos modelos de negocio con flujos de caja positivos y márgenes resilientes. La caída del 0,41% del Nasdaq 100, arrastrado por firmas como Booking Holdings que cedieron un 6,15%, es la prueba de que el castigo es generalizado y no distingue entre sectores consolidados y emergentes.

El déficit comercial: el talón de Aquiles de Washington

En el plano macroeconómico, los datos publicados por el Departamento de Comercio no han ayudado a calmar los ánimos. El déficit comercial de Estados Unidos se amplió hasta los 70.300 millones de dólares en diciembre, una cifra que pone en entredicho la eficacia de las políticas proteccionistas y los aranceles para equilibrar la balanza nacional. A pesar de la retórica gubernamental sobre la reindustrialización del país, la dependencia de las importaciones sigue siendo masiva, lo que supone un lastre constante para el cálculo del PIB y una fuente de debilidad estructural para la moneda nacional en el largo plazo.

Este diagnóstico es inequívoco: Estados Unidos sigue consumiendo mucho más de lo que produce, financiando ese exceso mediante una emisión de deuda que se vuelve cada vez más costosa. El ensanchamiento del déficit comercial revela que la demanda interna sigue pujante, pero que la oferta nacional es incapaz de satisfacerla de forma competitiva. Para el mercado, este dato es una señal de que los desequilibrios macroeconómicos no se han corregido, sino que se han cronificado, lo que reduce el margen de maniobra de la Reserva Federal para ajustar la política monetaria sin provocar un desajuste mayor en el sector exterior.

El veredicto del mercado de divisas y el refugio del dólar

Ante este panorama de incertidumbre bélica y fragilidad financiera, el mercado de divisas ha dictado su sentencia. El euro ha perdido posiciones frente al dólar, situándose en el entorno de los 1,17688 dólares, lo que refleja una huida generalizada hacia la seguridad del billete verde. En momentos de crisis geopolítica, el dólar sigue ejerciendo su papel de activo refugio por excelencia, detrayendo liquidez de otras economías y encareciendo la financiación para los países emergentes. Este hecho revela que, a pesar de las dudas sobre la economía estadounidense, el resto del mundo sigue percibiendo a Washington como el puerto seguro en medio de la tormenta.

La consecuencia para las empresas multinacionales es un encarecimiento de sus costes y una reducción de sus beneficios al ser repatriados desde el extranjero. El fortalecimiento del dólar actúa como un endurecimiento monetario encubierto que añade presión a las ya castigadas cuentas de resultados del sector tecnológico. El contraste con la situación de hace unos meses es notable; la debilidad del euro no es solo un síntoma de la fortaleza de EE. UU., sino sobre todo de la debilidad de una Eurozona que carece de la autonomía estratégica y energética necesaria para capear un conflicto en Oriente Medio de forma independiente.

El retorno de la volatilidad estructural

La combinación de un ultimátum militar a Irán y la crisis de liquidez en el sector financiero ha creado un caldo de cultivo para un periodo de volatilidad estructural. El mercado ya no se conforma con esperar a los datos de la Reserva Federal; ahora debe mirar de reojo a los movimientos de tropas y a las plataformas de negociación de crédito privado. El diagnóstico es preocupante: el margen de error para los inversores se ha reducido al mínimo. Si el conflicto con Irán se materializa, el precio del petróleo podría actuar como el clavo final en el ataúd de la actual fase expansiva.

Por otro lado, la situación de firmas como Dropbox, cuyos ingresos cayeron un 1,1% hasta los 636,2 millones de dólares, demuestra que incluso en el sector del software —teóricamente más protegido— las grietas son visibles. A pesar de que la compañía logró aumentar su beneficio neto, el estancamiento de los ingresos revela que la captación de nuevos clientes corporativos es cada vez más difícil en un mercado saturado y con presupuestos de TI bajo lupa. El escenario futuro es, por tanto, el de una economía de "suma cero" donde cada ganancia de mercado se produce a expensas de un competidor, y donde el crecimiento orgánico es una reliquia del pasado reciente.

La jornada de este jueves deja varias lecciones que los inversores harían bien en no ignorar. En primer lugar, la geopolítica ha vuelto a ser el factor dominante, capaz de anular cualquier dato económico positivo. En segundo lugar, la liquidez es la savia del sistema, y cuando gestoras como Blue Owl empiezan a poner candados, es que el riesgo de impago o de desplome de valoraciones es real. Finalmente, la caída de valores como EPAM Systems, que se desplomó un 17,01%, nos recuerda que en el mercado actual no hay lugar para la complacencia; cualquier debilidad en las guías de futuro se paga con una salida masiva de capital.

Wall Street ha entrado en una fase de descompresión tras años de excesos. La tensión con Irán es solo el catalizador de una corrección que muchos analistas consideraban inevitable dada la desconexión entre las valoraciones bursátiles y la realidad de una economía que lucha contra el déficit y la deuda. Los próximos diez días serán decisivos para determinar si el Dow Jones protagoniza un rebote técnico o si, por el contrario, estamos ante el inicio de un mercado bajista prolongado que redefinirá el panorama financiero global para el resto de la década.