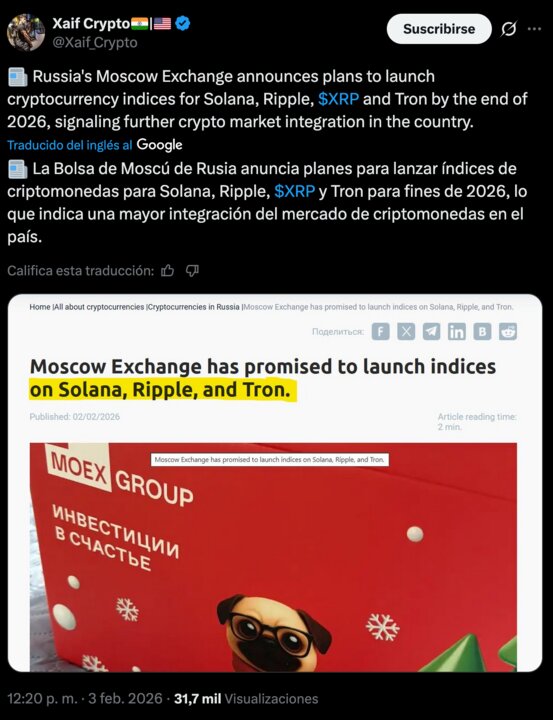

Moscú lanza futuros sobre Solana, XRP y TRX en plena tormenta

En plena corrección del mercado de altcoins, la bolsa de Moscú prepara el lanzamiento de futuros liquidados en efectivo sobre Solana, XRP y TRX, tres de los grandes “blue chips” del ecosistema cripto. Se trata de contratos referenciados a índices propios, denominados íntegramente en rublos y reservados a inversores cualificados, que amplían una oferta hasta ahora centrada en bitcoin y ethereum. El movimiento llega cuando muchas de estas monedas acumulan caídas de entre el 30% y el 50% desde máximos recientes, pero al mismo tiempo ganan peso en las carteras institucionales. En paralelo, Ripple obtiene una licencia plena de dinero electrónico en Luxemburgo, reforzando el papel de XRP en la infraestructura financiera regulada europea.

Un salto regulado en plena corrección de las altcoins

El anuncio de los nuevos futuros llega en un momento incómodo para el mercado cripto. Tras varios meses de euforia, Solana, XRP y TRX encadenan semanas de ventas, arrastradas por un entorno global de aversión al riesgo, endurecimiento monetario y agotamiento del relato especulativo. El volumen en los mercados spot ha caído, las órdenes se concentran en unos pocos “exchanges” y la actividad minorista se ha enfriado de forma visible.

Sin embargo, los datos apuntan más a una fase de enfriamiento que a un colapso estructural: las liquidaciones forzadas se han reducido tras los picos de volatilidad, el número de direcciones activas se mantiene relativamente estable y la caída de precios no ha ido acompañada de un desplome equivalente en el uso de las redes. Es decir, el ruido especulativo ha bajado, pero la infraestructura sigue funcionando.

En ese contexto, la decisión de Moscow Exchange (MOEX) es reveladora. Mientras el inversor minorista abandona el mercado en plena tormenta, la principal bolsa rusa se prepara para ofrecer a bancos, gestoras y grandes corporaciones una vía regulada para tomar exposición a estas altcoins sin tocar directamente el mercado spot ni custodiar tokens. El contraste entre la huida minorista y la entrada silenciosa del dinero institucional resulta, cuando menos, significativo.

MOEX se mueve más allá de bitcoin y ethereum

Hasta ahora, la presencia cripto en MOEX se limitaba a índices y futuros sobre bitcoin y ethereum, diseñados como productos piloto para calibrar demanda y ajustar los mecanismos de gestión de riesgo. Con Solana, XRP y TRX, la bolsa rusa da un salto cualitativo y reconoce de facto a estas redes como parte del núcleo duro del ecosistema cripto.

El esquema será similar: primero, creación de índices propios que reflejen el precio de cada activo a partir de una cesta de plataformas de negociación; después, lanzamiento de futuros mensuales estandarizados sobre esos índices. Los contratos tendrán tamaños definidos, márgenes de garantía prefijados y límites de riesgo alineados con el resto de derivados que se negocian en el parqué moscovita.

Un elemento clave es que la liquidación será siempre en rublos y en efectivo, sin entrega física de la criptomoneda subyacente. Eso simplifica la contabilidad, reduce los riesgos operativos y evita que la bolsa tenga que gestionar directamente claves privadas o infraestructuras de custodia. En términos prácticos, para un gestor ruso comprar Solana vía MOEX se parecerá más a operar un futuro sobre un índice bursátil o sobre el petróleo que a abrir una cuenta en una plataforma cripto opaca.

Barandillas regulatorias: sólo cualificados y todo en rublos

El diseño de los nuevos contratos está profundamente condicionado por el entorno regulatorio ruso. La normativa financiera limita el acceso a este tipo de productos a inversores cualificados, una categoría que exige superar ciertos umbrales de patrimonio, experiencia y, en muchos casos, pruebas específicas. El minorista queda fuera por definición.

Al mismo tiempo, el legislador trabaja en un marco integral de activos digitales con horizonte 1 de julio de 2026, que consolidará un modelo a dos niveles: por un lado, pequeños ahorradores sometidos a techos estrictos de inversión; por otro, inversores profesionales con acceso casi pleno a derivados y productos complejos. Las cifras que se barajan hablan de límites anuales en torno a los 300.000 rublos para no cualificados, frente a la ausencia de tope para los grandes operadores.

La elección del rublo como única moneda de referencia persigue dos objetivos: evitar una dolarización digital descontrolada dentro del sistema financiero ruso y mantener el control sobre flujos transfronterizos en plena reconfiguración geopolítica y de sanciones. En este esquema, los criptoactivos se conciben menos como alternativa monetaria y más como activo financiero sujeto a las mismas reglas de capital y supervisión que el resto del mercado.

Volatilidad a corto, legitimidad a largo

La experiencia de otros mercados sugiere que la introducción de futuros sobre un activo tan volátil no actúa como bálsamo inmediato. Al contrario: al principio suele aumentar la inestabilidad. La posibilidad de abrir posiciones cortas, apalancar estrategias y cubrir carteras genera movimientos más bruscos, sobre todo cuando el mercado aún es poco profundo.

Bitcoin ofrece un precedente elocuente: tras el lanzamiento de los primeros futuros regulados en 2017, el precio marcó un máximo histórico y, después, encadenó una corrección prolongada. A corto plazo, los derivados sirvieron tanto para canalizar euforia como para facilitar apuestas bajistas. Sólo con el tiempo se consolidaron como herramienta estándar de gestión de riesgos.

Con Solana, XRP y TRX podría repetirse el patrón: más volatilidad en las próximas ventanas de vencimiento, episodios de “short squeeze” y fases de aparente descorrelación respecto al spot. Sin embargo, a medio plazo, la existencia de un mercado de futuros robusto suele mejorar la formación de precios, ampliar la liquidez y permitir estrategias de cobertura más sofisticadas.

En otras palabras, el movimiento de MOEX puede intensificar el dolor del ajuste actual, pero al mismo tiempo confiere un grado adicional de legitimidad a tres activos que pasan a formar parte, de pleno derecho, de la caja de herramientas del gestor profesional.

Rusia diseña un mercado cripto a dos velocidades

El lanzamiento de estos derivados encaja con una estrategia más amplia: construir un mercado cripto a dos velocidades. En la primera, el minorista tiene acceso limitado, productos simples y techos de inversión estrictos. En la segunda, el institucional opera con libertad relativa dentro de bolsas, cámaras de compensación y marcos de supervisión consolidados.

Este modelo permite a Rusia explotar las ventajas de los criptoactivos —diversificación, nuevas fuentes de financiación, potencial uso en pagos internacionales— sin asumir el riesgo político de un ecosistema completamente desregulado. También ofrece un canal potencial para absorber parte de la demanda de exposición cripto de bancos y empresas que, de otro modo, acabaría fluyendo hacia infraestructuras extranjeras.

El diagnóstico es inequívoco: el país prefiere que el riesgo cripto se concentre donde el supervisor tiene visibilidad —derivados en rublos, cámaras locales— antes que en “exchanges” offshore sin control. A cambio, asume que buena parte del volumen especulativo minorista migrará a otras jurisdicciones o quedará directamente excluido.

XRP gana peso en el tablero institucional

Mientras Moscú diseña su arquitectura de derivados, XRP refuerza su perfil como activo “institucionalizable” en el corazón de Europa. Ripple, la compañía detrás de la tecnología, ha obtenido una licencia plena de Institución de Dinero Electrónico en Luxemburgo, un sello que la autoriza a emitir dinero electrónico y prestar servicios de pago bajo supervisión comunitaria.

Gracias al sistema de pasaporte europeo, esa licencia puede aprovecharse para operar en otros países de la UE, integrando soluciones basadas en XRP en bancos, “fintechs” y proveedores de pagos. No se trata de que el token se convierta en moneda oficial, sino de que la infraestructura tecnológica asociada pase a convivir con el euro en circuitos regulados.

El contraste es relevante: mientras muchos proyectos cripto siguen atrapados en batallas regulatorias o en zonas grises, XRP encadena autorizaciones, acuerdos con entidades financieras y presencia en marcos normativos formales. Ese mismo activo es uno de los elegidos por MOEX para sus nuevos futuros, lo que refuerza la idea de que estamos ante un criptoactivo con peso real en el sistema, no sólo en foros de especulación.

Qué cambia para Solana, XRP y TRX

Para Solana y TRX, el giro es similar. Su selección como subyacentes de derivados en una gran bolsa nacional supone, de facto, un ascenso de categoría. Dejan de ser vistos únicamente como apuestas tácticas de traders minoristas y pasan a competir por espacio en carteras diversificadas, mandatos cuantitativos y estrategias de “multi-asset”.

La contrapartida es que sube el listón de exigencia. Una red que sirve de base a productos regulados debe acreditar resiliencia técnica (tiempos de caída mínimos), cierta estabilidad en su gobernanza y transparencia mínima en las decisiones clave. Un apagón de varias horas, un fallo de seguridad grave o una guerra interna entre validadores ya no son simples anécdotas: se convierten en riesgos sistémicos para quienes tienen exposición vía derivados.

Al mismo tiempo, la brecha entre este grupo de “blue chips” y el resto del universo altcoin se ampliará. El contraste entre un token respaldado por futuros en MOEX o licencias europeas y otro sólo disponible en plataformas opacas resulta demoledor para el inversor institucional. En la práctica, sólo un puñado de activos cripto tendrá opciones reales de integrarse en el corazón del sistema financiero.