Wall Street se queda casi plana mientras la tecnología se recompone, Dow Jones cierra en positio

La sesión del martes en Wall Street dejó una imagen engañosa: índices casi planos, pero mucha tensión por dentro. El S&P 500 avanzó apenas un 0,11%, el Nasdaq sumó un 0,14% y el Dow Jones se anotó un exiguo 0,09%, después de haber llegado a caer hasta un 0,7% en sus peores momentos. Lo que cambió el guion fue el rebote de los grandes nombres tecnológicos, con Apple subiendo más de un 3% y Nvidia en positivo, que compensaron el tropiezo de Microsoft y Oracle. Al mismo tiempo, los bancos tiraron del carro y el consumo básico sufrió por el profit warning de General Mills. Sobrevolando todo, la misma pregunta: cuánto daño real puede hacer la inteligencia artificial a los modelos de negocio tradicionales… y cuánto margen tiene aún la Reserva Federal para bajar tipos sin desatar otra ola inflacionista. El mercado, por ahora, prefiere no moverse demasiado hasta ver el próximo dato de inflación PCE.

Un cierre plano con más nervios de lo que parece

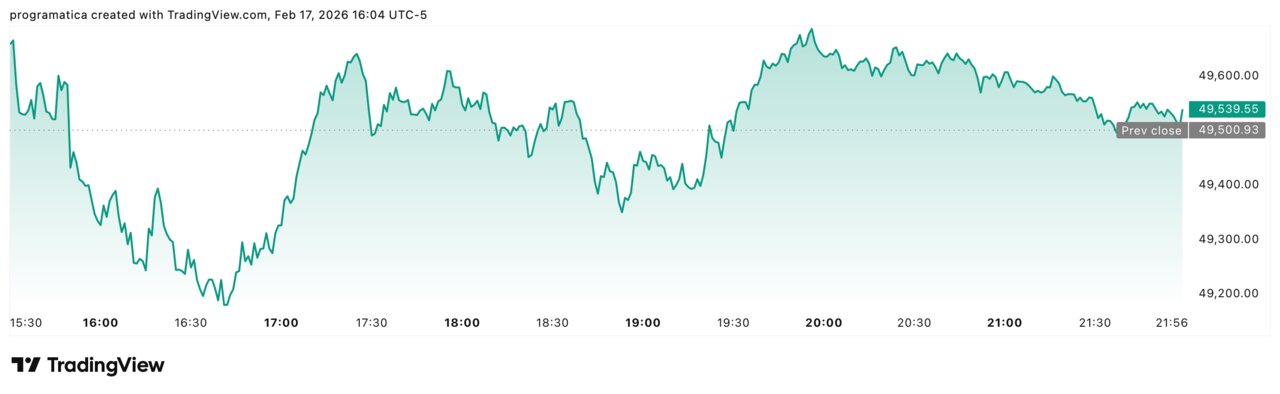

El resumen numérico de la jornada sugiere tranquilidad: el S&P 500 sumó 7,3 puntos hasta los 6.843,5, el Nasdaq Composite avanzó 40 puntos hasta 22.578,4, y el Dow Jones Industrial Average subió 43 puntos para cerrar en 49.543,9. Pero detrás de esos movimientos marginales hubo una sesión de idas y venidas, con ventas a primera hora y un goteo de compras que fue recuperando terreno a medida que la tecnología dejaba de caer.

Lo más relevante no fue tanto el resultado final como el patrón intradía: tramos de caídas rápidas seguidos de rebotes igualmente bruscos, un comportamiento que muchos gestores ya describen como el nuevo “modo normal” de un mercado obsesionado con el muy corto plazo. Como resumía Tim Ghriskey, estratega sénior de inversión en la firma neoyorquina Ingalls & Snyder, hay “tendencias muy distintas” en cuanto a dónde quieren estar los inversores, y eso se traduce en picos de volatilidad casi constantes.

Al otro lado del Atlántico, las bolsas europeas ofrecieron una cara algo más optimista: el DAX alemán repuntó un 0,72% y el Euro Stoxx 50 ganó un 0,76%, apoyados en una ligera mejora de la confianza del consumidor en Alemania y la eurozona y en la confirmación de las cifras de inflación de enero en el país, que además elevó sus previsiones de crecimiento para 2026. En ese contexto, Bayer se disparó más de un 7% tras conocerse que su filial estadounidense Monsanto ha propuesto un acuerdo colectivo por las demandas vinculadas a su herbicida Roundup. En Londres, el FTSE 100 subió un 0,74%, con Coca-Cola Europacific Partners al alza, y en París el CAC 40 avanzó un 0,60%, impulsado por Dassault Systèmes. En divisas, el euro cedió terreno frente al dólar y la libra esterlina también se debilitó, reflejando que, pese al mayor apetito por riesgo en renta variable, el billete verde sigue siendo el refugio preferido.

Este hecho revela un trasfondo incómodo: el mercado sigue digiriendo la corrección de la semana pasada, la mayor desde noviembre, cuando los tres grandes índices estadounidenses encadenaron descensos ante el temor a que la inteligencia artificial no solo cree ganadores, sino también perdedores muy claros en sectores como software, logística o intermediación financiera.

La tecnología se recompone, pero el software sigue bajo sospecha

El comportamiento del sector tecnológico fue el auténtico termómetro de la jornada. El índice de tecnología de la información del S&P 500 llegó a caer en torno a un 1,5% en los mínimos del día, antes de darle completamente la vuelta y acabar en positivo. El motor del giro estuvo en los gigantes de siempre: Apple rebotó un 3,1% y Nvidia avanzó cerca de un 1,2%, suficiente para neutralizar la caída de Microsoft y la debilidad de Oracle.

Sin embargo, el diagnóstico sectorial dista de ser uniforme. Mientras el hardware y los semiconductores se benefician del relato de “pico de inversión” en IA, el subíndice de software del S&P 500 cerró la sesión con un descenso superior al 1%, con nombres como Intuit o Cadence Design Systems entre los peores del día. El mercado castiga especialmente a los modelos de negocio que podrían ver cómo la IA automatiza parte de sus servicios de valor añadido o presiona a la baja los márgenes de licencias y suscripciones.

La consecuencia es clara: la etiqueta “tecnología” ya no basta para garantizar viento de cola. El dinero distingue entre fabricantes de la pala (chips, infraestructuras) y buscadores de oro (aplicaciones y servicios), y el segundo grupo se enfrenta ahora a un escrutinio mucho más duro sobre su capacidad de defender precios y cuota en un entorno de disrupción acelerada.

China entra en el tablero: el efecto Qwen 3.5 en el ánimo del mercado

A la inquietud por la propia dinámica doméstica de la IA se suma un nuevo factor: la competencia china. El anuncio de Alibaba, que presentó su modelo Qwen 3.5, capaz de ejecutar de forma autónoma tareas complejas de principio a fin, añadió una capa más de incertidumbre a un sector que ya vivía pendiente de la siguiente iteración de cada modelo.

La reacción en Wall Street no fue tanto un castigo directo a las grandes plataformas estadounidenses, como un aumento generalizado de la sensación de “carrera armamentística”. Cada nuevo modelo que llega desde Pekín, Shenzhen o Hangzhou refuerza la idea de que la ventaja tecnológica de las compañías occidentales puede ser menos duradera de lo que el mercado había descontado.

Este hecho revela un riesgo de fondo: si la inteligencia artificial termina convirtiéndose en una commodity de alta calidad disponible a escala global, la promesa de rentabilidades extraordinarias y márgenes estructuralmente superiores podría diluirse. El resultado es un mercado más exigente con las valoraciones y menos dispuesto a pagar múltiplos elevados por modelos de negocio cuya ventaja competitiva se percibe como frágil frente a los grandes grupos tecnológicos chinos.

Bancos al rescate y consumo básico bajo presión

Mientras la tecnología trataba de recomponerse, el otro gran soporte de la sesión vino de la mano de la banca. El índice de servicios financieros del S&P 500 se situó entre los mejores del día, con entidades como Goldman Sachs y JPMorgan Chase tirando del Dow Jones en la segunda mitad de la sesión. La lógica es conocida: en un entorno en el que la Fed podría retrasar los recortes de tipos, los márgenes de intermediación siguen siendo atractivos para los grandes bancos.

En el lado opuesto del tablero quedó el sector de consumo básico, que firmó el peor comportamiento del día. General Mills se desplomó después de recortar sus previsiones anuales de ventas y beneficios ajustados, un movimiento que el mercado leyó como una señal de que el consumidor estadounidense empieza a resentirse del encarecimiento acumulado de la cesta de la compra. La reacción fue indiscriminada: la presión vendedora se extendió a otras compañías de alimentación y productos del hogar.

Lo más grave para el sector defensivo es que, en un contexto de tipos altos y volatilidad, debería actuar como refugio, pero episodios como el de General Mills erosionan esa percepción. Si los resultados confirman que los consumidores reaccionan bajando de gama o recortando volúmenes, el relato de “consumo básico invulnerable” empezará a agrietarse, con implicaciones claras para la rotación sectorial de los próximos meses.

Activismo y M&A: Elliott, Jana y la carrera por Masimo y Zim

Más allá de los grandes índices, la sesión dejó varios movimientos corporativos que explican una parte importante de la dispersión en valores individuales. Norwegian Cruise Line se convirtió en el mejor valor del S&P 500 tras dispararse después de que el fondo activista Elliott Investment Management revelara una participación superior al 10% en la naviera. El mercado interpreta la entrada como una señal de posible presión para acelerar desinversiones, recortar costes o revisar la estrategia de capital.

En la misma línea, las acciones de Fiserv repuntaron con fuerza tras publicarse que otro activista, Jana Partners, ha tomado una participación en la compañía de pagos, alimentando especulaciones sobre cambios en su cartera de negocios o eventuales movimientos corporativos.

Capítulo aparte merece Masimo, fabricante de pulsioxímetros y tecnología médica, que llegó a saltar más de un 37% después de que varias informaciones apuntasen a que Danaher prepara una oferta de compra cercana a los 10.000 millones de dólares, incluida deuda. El mercado premia la prima, pero penaliza al comprador: las acciones de Danaher cedieron ante la perspectiva de asumir más apalancamiento y el riesgo de integración.

Fuera de Estados Unidos, las acciones estadounidenses de la naviera israelí Zim Integrated Shipping Services llegaron a subir cerca de un 35% en el premarket ante los avances en las negociaciones para su compra por parte de Hapag-Lloyd, operación aún pendiente del visto bueno definitivo de las autoridades israelíes. En conjunto, estos movimientos confirman que el activismo y el M&A siguen siendo catalizadores clave en un mercado donde los grandes índices se mueven poco pero las historias individuales generan oportunidades y trampas a partes iguales.

La IA, de la narrativa bursátil a la economía real

La sesión también dejó pistas sobre cómo la inteligencia artificial empieza a salir del terreno puramente bursátil para entrar en la economía real. Un ejemplo fue el anuncio de Unilever, que ha firmado una alianza a cinco años con Google Cloud para acelerar su transformación digital con herramientas avanzadas de IA y datos. El objetivo declarado: mejorar el marketing, la “descubierta” de marcas y lo que el grupo define como agentic commerce, un escenario en el que las compras se canalizan cada vez más a través de asistentes conversacionales y experiencias impulsadas por algoritmos.

Este tipo de acuerdos muestra el giro de la narrativa: ya no se trata solo de qué modelos de lenguaje ganan la carrera en benchmarks académicos, sino de qué grandes corporaciones consiguen integrar la IA en su cadena de valor. Para grupos de gran consumo, que operan con márgenes ajustados y cadenas de suministro globales, la promesa es optimizar precios, inventarios y campañas con una precisión imposible hace apenas unos años. La incógnita, de nuevo, es si los beneficios de este salto quedarán capturados por los gigantes tecnológicos que proporcionan la infraestructura o por las empresas que la aplican sobre el terreno.

La Fed, el PCE y la curva de tipos

Con los índices rebotando tímidamente y la volatilidad rotando por sectores, el foco de los gestores está ya en el índice de gasto en consumo personal (PCE), la medida de inflación preferida de la Reserva Federal de Estados Unidos. El dato llega después de unas cifras de IPC ligeramente más frías de lo esperado, que han elevado hasta en torno al 63% la probabilidad de un primer recorte de tipos de al menos 25 puntos básicos en la reunión de junio, la primera en la que el mercado descuenta un recorte con más de un 50% de probabilidad.

El propio presidente de la Fed de Chicago, Austan Goolsbee, abrió la puerta a “varios recortes adicionales” este año si la inflación vuelve con claridad hacia el objetivo del 2%, mientras que el vicepresidente de supervisión, Michael Barr, se mostró más prudente y habló de otro recorte “más adelante”, subrayando los riesgos aún presentes en el frente de precios. Desde la Fed de San Francisco, Mary Daly introdujo un matiz clave: antes de mover ficha, el banco central quiere analizar a fondo si la IA está elevando la productividad lo suficiente como para permitir un mayor crecimiento sin reavivar la inflación.

La consecuencia es clara: el debate ya no es solo cuántos recortes habrá, sino en qué medida la tecnología puede alterar la relación clásica entre empleo, crecimiento e inflación sobre la que se ha construido la política monetaria de las últimas décadas.