La Fed enfría el miedo a la inflación y da aire al Dow Jones

Los titulares que han ido saliendo en las pantallas de los terminales financieros durante la mañana resumen bien el mensaje: inflación a la baja, mercado laboral que “se dobla pero no se rompe” y tipos que podrían bajar algo más si el escenario se confirma. El responsable es Paulson, uno de los miembros más influyentes de la Reserva Federal, que ha aprovechado su presencia en la conferencia anual de la AEA para lanzar una batería de mensajes interpretados como cautelosamente dovish.

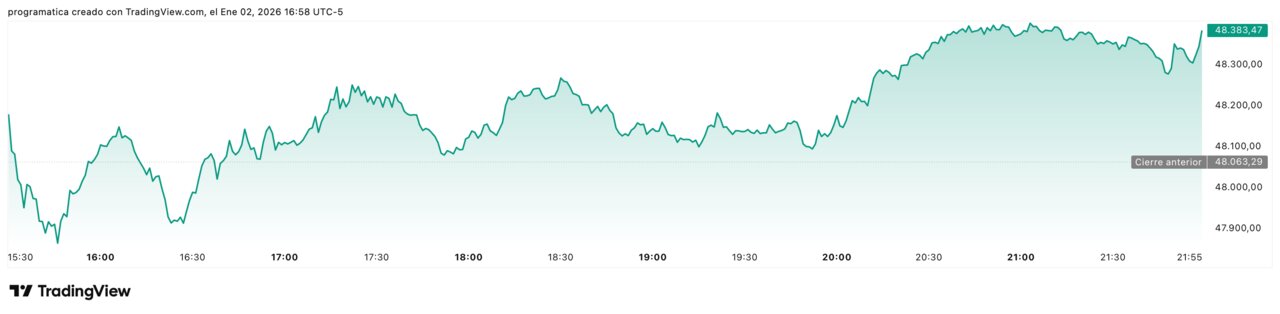

En cuestión de horas, los operadores han recalibrado expectativas: más probabilidad de “soft landing” y de recortes modestos de tipos en la segunda mitad de 2026. El resultado se ha visto en los índices: el Dow Jones Industrial Average ha llegado a subir en torno a un 0,8 % en la sesión, por encima del 0,6 % del S&P 500 y del 0,4 % del Nasdaq, reflejando el apoyo particular a los valores industriales y financieros, muy sensibles a la senda de la política monetaria.

El diagnóstico de la Fed es claro: el ciclo de endurecimiento ha hecho su trabajo, la inflación se enfría, el mercado laboral pierde velocidad sin colapsar y el margen que se abre ahora es el de ajustar a la baja, con mucha prudencia, el tipo de los fondos federales.

“Cautamente optimistas”: la nueva narrativa de la Fed

En su intervención, Paulson ha condensado la nueva narrativa en una frase: se declara “cautelosamente optimista con la inflación al inicio de 2026” y ve una “probabilidad razonable” de que la tasa subyacente se sitúe cerca del 2 % a finales de año. Tras cinco años en los que los precios han llegado a superar el 7 % interanual en los peores momentos, el mensaje supone un giro de tono significativo.

El banquero central ha insistido en que la política monetaria sigue siendo “modestamente restrictiva”, lo que implica que el tipo actual —en el entorno del 3,25-3,50 %— continúa por encima del nivel considerado neutral por la propia institución. De ahí se desprende la idea clave para los mercados: si la desinflación sigue su curso y el empleo no se deteriora bruscamente, habrá margen para “recortes adicionales modestos” más adelante.

El mensaje encaja con lo que el Dow Jones llevaba semanas descontando: un escenario sin vuelta a las subidas de tipos, con una Fed cada vez más cómoda con la trayectoria de los precios y decidida a evitar un frenazo excesivo de la actividad.

Un mercado laboral que “se dobla pero no se rompe”

Otro de los titulares que ha dejado Paulson se refiere al mercado laboral. Según ha señalado, la Fed observa una “desaceleración amplia” en la creación de empleo: menos vacantes, moderación salarial y cierta normalización de la rotación laboral. Sin embargo, ha subrayado que el mercado “se dobla pero no se rompe”, apoyándose en el dato de que las peticiones semanales de subsidio de desempleo llevan meses prácticamente planas.

En la práctica, eso significa que la autoridad monetaria considera que la economía estadounidense ha pasado del recalentamiento postpandemia a un ritmo de crecimiento más sostenible, pero aún lejos de una recesión profunda. Para el Dow Jones, donde pesan nombres como Caterpillar, Boeing, 3M o UnitedHealth, la idea de un enfriamiento controlado es crucial: menos presión salarial y de costes, pero sin desplome de la demanda.

Los inversores leen este equilibrio como un apoyo a la tesis de “aterrizaje suave”: el paro podría subir algunas décimas desde el entorno actual del 4 %, pero sin repetir los saltos de varios puntos que acompañaron a anteriores ciclos restrictivos. Esa combinación de inflación a la baja y empleo todavía sólido es precisamente la que sostiene las valoraciones de los grandes industriales del Dow.

Tarifas, bienes y un susto inflacionista acotado

Uno de los temas más sensibles en el discurso ha sido el impacto de las nuevas tarifas comerciales sobre la inflación. Paulson ha sido explícito: los aumentos de precios inducidos por los aranceles “parecen estar en gran medida confinados a los bienes”, lo que sugiere “un cambio en el nivel de precios, pero no una inflación sostenida”.

Este matiz es importante. Que algunos bienes importados se encarezcan un 5 % o un 8 % por efecto arancelario genera un salto puntual en los índices de precios, pero no necesariamente un proceso de subidas continuadas. Según el diagnóstico de la Fed, los servicios —que representan más del 60 % de la cesta— no están replicando esas tensiones, y las expectativas de inflación a cinco y diez años se mantienen “bien ancladas”.

Para el Dow Jones, donde conviven grandes exportadoras industriales, bancos y compañías de consumo, la lectura es doble:

-

La presión de costes derivada de la guerra de tarifas existe, pero es gestionable.

-

No hay señales de que se vaya a desatar una nueva espiral de precios que obligue a la Fed a subir tipos de forma agresiva.

Esta distinción entre nivel de precios e inflación persistente es una de las claves que está ayudando a sostener las ganancias del índice industrial pese al ruido geopolítico.

Cinco años de inflación alta… y expectativas intactas

En su documento de trabajo, adelantado horas antes de la comparecencia, Paulson sostiene que la experiencia de inflación elevada de los últimos cinco años “no ha dejado un impacto duradero en las expectativas de largo plazo”. En otras palabras: para hogares y empresas, el episodio de precios disparados se percibe como un shock transitorio, no como un nuevo régimen permanente.

Para la Fed, esto es fundamental. Si los agentes económicos siguieran esperando inflaciones del 4 % o el 5 %, la tarea de reconducir la economía hacia el objetivo del 2 % sería mucho más complicada: salarios, alquileres y contratos se indexarían en esa dirección. El hecho de que las encuestas y los mercados de inflación implícita sigan apuntando a niveles cercanos al 2-2,5 % da margen al banco central para afinar la bajada de tipos sin temor a desanclar expectativas.

La conclusión para los mercados es clara: la Fed cree que la “batalla psicológica” contra la inflación está ganada, y que ahora el riesgo principal es pasarse de frenada con una política demasiado dura. Ese cambio de balance de riesgos es precisamente lo que el Dow Jones celebra con avances moderados pero constantes.

Dow Jones: por qué el índice industrial es el gran termómetro

Aunque las declaraciones de Paulson afectan a todo el mercado, el Dow Jones se ha convertido en el termómetro más visible de la reacción. El índice, que agrupa a 30 grandes compañías estadounidenses, había encadenado varias sesiones de dudas por el repunte de los rendimientos del bono a 10 años, que llegó a rozar el 4,2 % la semana pasada.

Con el nuevo discurso de la Fed, el mensaje que descuenta el mercado es el de unos tipos de interés máximos ya superados, una senda de inflación en clara desaceleración y un banco central dispuesto a acompañar el ciclo con recortes prudentes. Para empresas muy intensivas en inversión y financiación —desde industriales a infraestructuras y consumo duradero— el alivio es evidente:

-

El coste medio de financiación podría bajar entre 50 y 75 puntos básicos si la Fed completa los recortes que el mercado descuenta para finales de 2026.

-

La visibilidad sobre demanda interna mejora si el empleo se enfría sin desplomarse, sosteniendo ventas y beneficios.

-

La ausencia de un nuevo shock inflacionista reduce el riesgo de “margen comprimido” que tanto castigó a los resultados de 2022 y 2023.

No es casual que, tras las palabras de Paulson, el Dow se haya situado de nuevo a menos de un 2 % de sus máximos históricos, mientras algunos gestores hablan ya de un “rally de normalización” más que de un simple rebote técnico.

El riesgo que la Fed no quiere perder de vista

Pese al tono relativamente relajado, Paulson ha insistido en que la Fed “debe garantizar que la política monetaria devuelve la inflación al objetivo” y ha advertido de que el ciclo aún no está cerrado. La entidad quiere evitar un escenario como el de los años 70, cuando recortes prematuros de tipos alimentaron nuevas olas inflacionistas.

Por eso, el miembro de la Fed ha recalcado dos ideas:

-

Cualquier recorte futuro será “modesto y dependiente de los datos”.

-

La institución necesita “mayor claridad sobre el mercado laboral” antes de mover ficha con contundencia.

En la práctica, esto significa que un deterioro súbito del empleo o un repunte de los precios más allá del 3 % podrían frenar o retrasar la bajada del tipo de los fondos federales. Es la condición que los inversores asumen a cambio del escenario de aterrizaje suave que ahora mismo parece respaldar la información disponible.

Qué puede venir ahora para la Fed y para el Dow

De cara a las próximas semanas, la atención se concentrará en tres frentes:

-

Datos de inflación mensual: cualquier lectura por debajo del 0,2 % mensual reforzará la idea de que la desinflación está consolidada.

-

Informes de empleo: una combinación de creación de puestos todavía positiva —en el rango de 100.000-150.000 al mes— y paro estable sería el mejor aliado del discurso de Paulson.

-

Señales internas de la Fed: actas de reuniones, discursos de otros miembros y proyecciones actualizadas ayudarán a confirmar si el consenso interno se mueve hacia esa visión de “restricción moderada” y recortes futuros.

Para el Dow Jones, cada uno de estos elementos actuará como catalizador en un sentido u otro. Si el relato de inflación controlada y empleo resistente se consolida, los valores industriales y financieros podrían seguir liderando, consolidando subidas de entre un 8 % y un 10 % en el conjunto de 2026. Si, por el contrario, los datos sorprenden al alza y fuerzan a la Fed a mantener el freno más tiempo del previsto, no se puede descartar una corrección que borre parte de los avances acumulados en los últimos meses.

De momento, el mercado ha tomado partido: el mensaje de Paulson ha bastado para que el Dow Jones vuelva a ponerse al frente de Wall Street, con un discurso que por primera vez en años suena menos a lucha contra el fuego inflacionista y más a gestión fina de la normalización monetaria.