Tres fuerzas que marcarán 2026: estímulo, geopolítica e IA

El mapa de inversión para 2026 se dibuja en torno a tres vectores que se cruzan y se retroalimentan: el retorno del estímulo económico, la creciente fragmentación geopolítica y la aceleración de la inteligencia artificial (IA).

Lejos de anticipar un desplome generalizado, el escenario sugiere que los activos de riesgo podrían seguir viéndose respaldados por un entorno macro razonablemente favorable.

Sin embargo, la consecuencia es clara: ya no basta con comprar índice y esperar.

Los inversores se enfrentan a un ciclo donde la dispersión entre regiones, sectores y compañías será mayor que en la última década.

En este contexto, la diversificación global y la selectividad extrema dejan de ser recomendaciones retóricas para convertirse en condiciones de supervivencia financiera.

El regreso del estímulo: el dinero vuelve a empujar

Uno de los rasgos definitorios de 2026 será el regreso coordinado de las políticas de estímulo, tanto monetarias como fiscales. Tras dos años de endurecimiento para combatir la inflación, los grandes bancos centrales se preparan para una fase de recortes graduales de tipos. En Estados Unidos se descuentan bajadas acumuladas de entre 100 y 150 puntos básicos, siempre que la inflación continúe encauzada.

Este giro monetario vendrá acompañado de una batería de medidas fiscales. En la primera mitad del año, las devoluciones de impuestos y nuevos créditos fiscales, equivalentes a cerca del 0,5% del PIB, podrían reforzar el consumo de los hogares y sostener el beneficio empresarial. La combinación es poderosa: tipos a la baja y renta disponible al alza.

En otras economías desarrolladas el patrón se repite con matices. Lo relevante para el inversor es que el precio del dinero dejará de ser un viento en contra tan severo, mientras los gobiernos asumen que el coste político de la austeridad es hoy demasiado elevado. La contrapartida es evidente: más estímulo implica más deuda y el riesgo de una nueva tensión inflacionista si la economía sorprende al alza.

Estados Unidos, epicentro del nuevo ciclo expansivo

Estados Unidos seguirá marcando el compás del ciclo global. El binomio Fed más flexible y estímulo fiscal adicional podría sostener un crecimiento cercano al 2% anual en 2026, incluso con un mercado laboral algo menos tenso. El motor principal no será ya el consumo, sino la combinación de inversión en IA, transición energética y reconfiguración de cadenas de suministro.

El S&P 500 continúa muy expuesto a esta narrativa: se estima que más del 40% de su capitalización está ligada directa o indirectamente a la economía digital y a la IA. Este hecho revela una fortaleza, pero también una vulnerabilidad: cualquier decepción en la monetización de la tecnología o en los recortes de tipos se trasladará de forma desproporcionada a los índices.

“El problema no es solo cuánto se paga por el crecimiento futuro, sino cuán concentrada está la esperanza de ese crecimiento en un puñado de compañías”. En términos de cartera, esto obliga a modular la exposición a Estados Unidos: seguir dentro del epicentro del ciclo, pero sin convertir Wall Street en una apuesta única. Reducir la dependencia de unas pocas mega-cap tecnológicas será uno de los ejercicios más complejos del año.

Europa, China y Japón: estímulos asimétricos y credibilidad

Mientras Estados Unidos acelera, Europa, China y Japón avanzan por carriles distintos, con un denominador común: el giro hacia políticas más expansivas. En la eurozona, el Banco Central Europeo pasa a un segundo plano y la iniciativa recae en las capitales. Alemania, tradicionalmente ortodoxa, empieza a utilizar su margen fiscal con programas de inversión en infraestructuras, defensa y digitalización que podrían rondar el 2% de su PIB en varios ejercicios.

China mantiene una estrategia de estímulos selectivos, combinando recortes de tipos oficiales con programas de gasto destinados a evitar la deflación y a compensar la debilidad inmobiliaria. El reto es preservar la confianza de los inversores sin desatar presiones sobre el yuan. Japón, por su parte, abandona tímidamente la era del dinero gratis con un endurecimiento monetario moderado, compensado por un ambicioso plan de gasto público cercano al 3% del PIB.

La lectura para el inversor es clara: los estímulos no son homogéneos. El premio de mercado dependerá de la credibilidad de cada país. Allí donde los planes sean vistos como sostenibles y bien diseñados, surgirán oportunidades en sectores vinculados a la inversión pública. Donde los estímulos se perciban como meramente electoralistas, el castigo llegará vía primas de riesgo más altas.

Fragmentación geopolítica y populismo: la factura oculta

Sobre este ciclo de estímulos se proyecta un telón de fondo inquietante: la fragmentación geopolítica. La disociación económica entre Estados Unidos y China sigue avanzando, reordenando cadenas de suministro en semiconductores, energía, tecnología y minerales críticos. Este proceso implica redundancia, duplicación de capacidades y, en última instancia, costes estructuralmente más altos para empresas y consumidores.

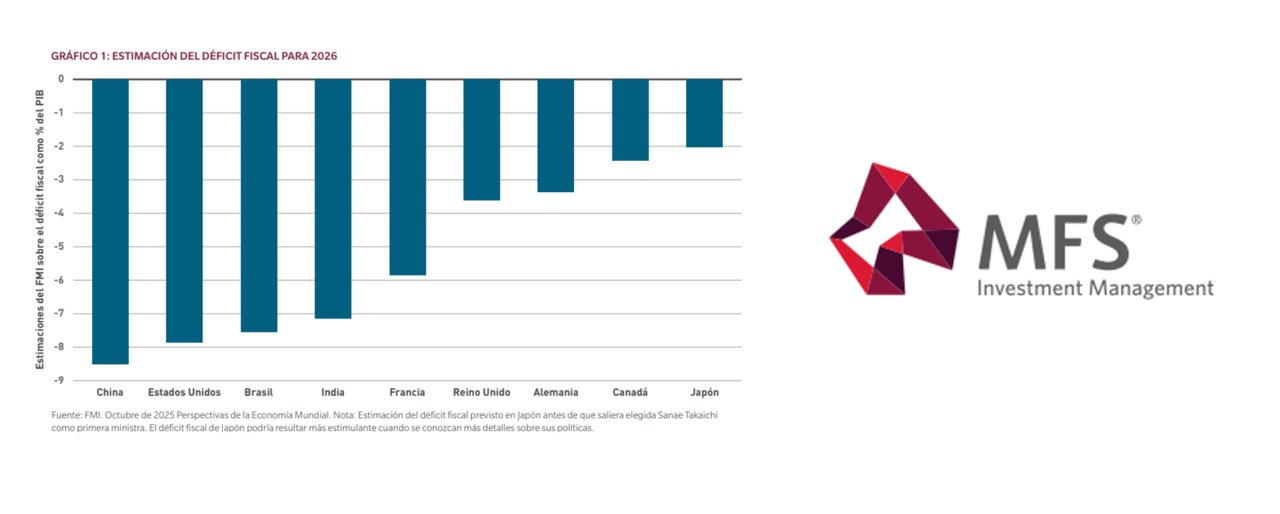

En paralelo, el auge de políticas populistas, alimentadas por el descontento social y la polarización, empuja a muchos gobiernos a relajar la disciplina fiscal. Países hasta ahora prudentes, como Alemania o Japón, aceptan niveles de déficit impensables hace una década. El resultado es un aumento sostenido de la deuda pública en las economías avanzadas, con ratios que en algunos casos superan ya el 100% del PIB.

Lo más grave es que este nuevo equilibrio —más deuda, más gasto, más proteccionismo— convive con tipos que, aunque bajen, difícilmente volverán a los niveles cercanos a cero. La consecuencia es clara: la sostenibilidad de las finanzas públicas se convertirá en un factor de riesgo de mercado, especialmente si los inversores empiezan a exigir primas más altas a los emisores más laxos. La volatilidad política y fiscal será una fuente recurrente de sobresaltos en los parqués.

IA: revolución real, no burbuja… pero con zonas calientes

La inteligencia artificial se ha consolidado como el gran protagonista del escenario de inversión. La cuestión clave es si estamos ante una revolución productiva sostenible o ante una nueva burbuja al estilo “puntocom”. Por ahora, los datos apoyan la primera hipótesis: los ratios de valoración de las grandes tecnológicas, aunque exigentes, siguen por debajo de los extremos de finales de los 90, y la mayoría presenta balances sólidos y flujos de caja muy positivos.

El gasto de capital ligado a IA —centros de datos, semiconductores, redes eléctricas, software— habría crecido más de un 50% en los últimos dos años, con previsiones de aumento adicional en torno al 20%-30% anual. Esto apunta a un ciclo de inversión real, no solamente a un fenómeno financiero. “La cuestión ya no es si habrá IA en todas las cadenas de valor, sino quién será capaz de monetizarla antes”, resume un gestor.

Sin embargo, sería ingenuo negar la existencia de zonas claramente sobrecalentadas: proyectos sin modelo de negocio claro, valoraciones basadas solo en expectativas y estructuras de financiación complejas dentro del ecosistema tecnológico. En estos segmentos, una corrección del 20%-30% no sería sorprendente. Para el inversor, la palabra clave es selectividad: priorizar empresas con ventajas competitivas sostenibles, inversión consistente en I+D y capacidad probada de convertir IA en ingresos recurrentes.

La lenta adopción empresarial de la IA

El impacto potencial de la IA es enorme, pero su adopción empresarial no avanza al ritmo del discurso público. En muchos sectores, los proyectos siguen en fase piloto. Las barreras son múltiples: dudas sobre la gobernanza de los algoritmos, preocupación por la seguridad de los datos, marcos regulatorios todavía en evolución y resistencias culturales dentro de las organizaciones.

Las compañías que han logrado superar estos obstáculos, sin embargo, empiezan a reportar resultados tangibles. En procesos concretos de logística, back office o atención al cliente, se observan ahorros de costes del 10%-15% y mejoras significativas en tiempos de respuesta. En sanidad e industria, la IA se está utilizando para optimizar diagnósticos, mantenimiento predictivo y planificación de producción, con incrementos de productividad de entre 1 y 2 puntos porcentuales.

El diagnóstico es inequívoco: el valor se concentrará en empresas capaces de integrar la IA en toda su cadena de valor, no solo en departamentos aislados. Desde el punto de vista de inversión, esto favorece a compañías con plataformas escalables, acceso a grandes volúmenes de datos propios y alianzas estratégicas que les permitan acelerar la adopción. Las firmas que se queden en la superficie del fenómeno corren el riesgo de soportar el coste tecnológico sin capturar el beneficio.

Mirar más allá de Wall Street: el retorno de las bolsas globales

Después de una década de dominio casi absoluto de la renta variable estadounidense, las bolsas internacionales han comenzado a recortar terreno. La debilidad del dólar y la mayor volatilidad en los índices norteamericanos han permitido que Europa, Japón y varios mercados emergentes ofrezcan mejores rentabilidades relativas en los últimos tramos del ciclo.

Hoy, muchas acciones no estadounidenses cotizan con descuentos de entre el 20% y el 30% en términos de PER frente a sus equivalentes de Estados Unidos. Europa aporta sectores industriales y financieros que se benefician del reordenamiento de cadenas y de la transición energética. Japón combina reformas de gobernanza corporativa con un mayor foco en la rentabilidad del accionista. En los emergentes, el atractivo reside en el dinamismo de la innovación, la manufactura competitiva y el liderazgo en energías renovables.

El contraste con la concentración estadounidense resulta elocuente: mientras una parte relevante del rendimiento de Wall Street depende de unas pocas mega-tecnológicas, en el resto del mundo la historia está más diversificada sectorialmente. Para el inversor, este giro es una invitación clara a reconstruir la diversificación geográfica y reducir la dependencia de un solo mercado y de una sola narrativa.

Renta fija y crédito en un mundo de divergencias

En renta fija, el nuevo entorno se caracteriza por la divergencia entre bancos centrales y por un dólar sometido a mayor presión bajista si la Fed recorta antes y más rápido que otros. Esto refuerza la necesidad de un enfoque verdaderamente global: ya no se trata de decidir entre “bonos sí o no”, sino de seleccionar con precisión qué duración, qué divisa y qué calidad de crédito.

El crédito corporativo parte de una posición razonablemente sólida. Tras años de mejora de balances, muchas compañías afrontan el nuevo ciclo con niveles de endeudamiento moderados. Si los tipos bajan de forma ordenada, los bonos de grado de inversión podrían ofrecer tires en el entorno del 3%-5%, con un riesgo de impago aún contenido. En el segmento high yield, en cambio, la selección será quirúrgica, evitando negocios vulnerables a la disrupción tecnológica o demasiado expuestos al ciclo político.

En deuda de mercados emergentes, el mundo fragmentado exige analizar caso por caso. Países que se integren en nuevas cadenas de suministro o aprovechen el re-shoring pueden ver cómo sus primas de riesgo se estrechan. Otros, con déficits externos abultados o instituciones frágiles, pueden sufrir el movimiento contrario. La renta fija deja de ser un bloque homogéneo para convertirse en un campo minado de divergencias.