Trump amenaza respuesta contra Irán mientras la plata vuela a 90 dólares

La jornada arranca con la plata en máximos históricos de 90 dólares por onza y un tablero político internacional en plena combustión. Donald Trump sopesa “acciones directas” contra Irán tras la confirmación de más de 540 víctimas mortales en las protestas, al tiempo que la Casa Blanca aprieta el cerco sobre el petróleo venezolano con nuevas órdenes de incautación de buques. En paralelo, la decisión de investigar penalmente a Jerome Powell abre una crisis sin precedentes en la Reserva Federal y cuestiona la independencia del mayor banco central del mundo.

Tensión máxima entre Trump e Irán

El presidente de Estados Unidos ha elevado el tono frente a Teherán. Tras regresar a la Casa Blanca, Trump calificó la situación en Irán de “realmente grave” y vinculó cualquier decisión a la confirmación de las cifras de muertos en las protestas antigubernamentales. Los informes preliminares hablan ya de más de 540 víctimas, un nivel de represión que recuerda a los episodios más duros de 2019 y 2022.

Trump ha dejado claro que “Washington actuará en consecuencia”, formulación que, en el lenguaje de la diplomacia estadounidense, significa mantener sobre la mesa desde sanciones adicionales hasta operaciones encubiertas e incluso acciones militares limitadas sobre infraestructuras críticas. Lo más relevante es que el mensaje llega en un momento de desgaste interno, con el presidente cuestionado por su ofensiva contra la Fed y necesitado de demostrar firmeza en política exterior.

Para los mercados energéticos, cualquier paso adicional supondría un nuevo factor de riesgo en un Golfo Pérsico ya tensionado por la guerra de proxies. El precedente es el de 2018-2019: cada ciclo de sanciones a Irán acabó derivando en episodios de volatilidad extrema del petróleo, con movimientos diarios superiores al 5%. El riesgo de un error de cálculo es evidente.

El cerco a la “flota en la sombra” venezolana

En este contexto, Estados Unidos ha decidido también cerrar el grifo al petróleo venezolano. El Departamento de Justicia ha solicitado órdenes judiciales para incautar decenas de petroleros adicionales vinculados al comercio de crudo de Caracas, después de que la Guardia Costera y el Ejército hayan interceptado ya varios buques en aguas internacionales.

La captura previa de Nicolás Maduro ha dejado al país en un limbo político, pero Washington no quiere que la vieja red de intermediarios –la llamada “flota en la sombra”– siga operando con normalidad. El objetivo declarado es impedir que las exportaciones bajo sanciones sigan llegando a Asia a través de rutas opacas; el no declarado, reordenar el mapa de suministros favoreciendo a productores aliados en el Golfo de México y Oriente Medio.

La consecuencia inmediata es un aumento de la prima de riesgo sobre el crudo pesado latinoamericano y un incentivo adicional para otras petronaciones a ganar cuota. Si la ofensiva se mantiene, Venezuela podría ver caer sus envíos legales y clandestinos por debajo de los 400.000 barriles diarios, frente al millón estimado hace apenas dos años. El contraste con la relativa estabilidad del Brent –hoy en torno a 64,8 dólares, con un descenso diario del 0,18%– indica que el mercado, por ahora, confía en la capacidad de otros productores para compensar.

La Fed, en el ojo del huracán político

Lo más disruptivo para el sistema financiero global no está, sin embargo, en el estrecho de Ormuz sino en Washington. La decisión de la administración Trump de abrir una investigación criminal contra Jerome Powell ha provocado un cierre de filas inédito: republicanos veteranos, ex presidentes de la Fed y banqueros centrales de medio mundo han defendido en público la independencia del banco central.

Powell ha denunciado presiones políticas y ha criticado la utilización de “pretextos legales” para cuestionar decisiones de política monetaria tomadas por consenso. “La Reserva Federal no puede convertirse en un brazo del ciclo electoral; nuestro mandato es la estabilidad de precios y el pleno empleo”, habría trasladado a su círculo más cercano. El episodio llega cuando la inflación se sitúa todavía en torno al 3,2%, por encima del objetivo, y el mercado descuenta solo uno o dos recortes de tipos en 2026.

El riesgo es claro: si los inversores perciben que la Casa Blanca está dispuesta a intervenir la Fed, exigirán primas de rentabilidad más elevadas para financiar la deuda estadounidense. No es casual que el índice del dólar (DXY) se mantenga prácticamente plano, en 99,15 puntos (-0,02%), mientras el VIX repunta un 5,69% hasta 15,97, reflejando un aumento de la demanda de cobertura más que un movimiento de divisas.

China exhibe músculo exportador pese a la debilidad interna

Mientras Washington se enreda en sus propias guerras institucionales, Pekín continúa aprovechando el hueco. El superávit comercial de China alcanzó en diciembre 114.100 millones de dólares, por encima de los 111.600 millones del mes anterior y de lo previsto por el consenso. En el conjunto de 2025, el excedente habría rondado 1,2 billones de dólares, un nuevo récord que consolida el papel del gigante asiático como gran acreedor neto del resto del mundo.

Las exportaciones avanzaron un 6,6% interanual, impulsadas por bienes de tecnología intermedia, maquinaria eléctrica y vehículos, mientras las importaciones crecieron un 5,7%, menos de lo esperado, lo que revela una demanda interna todavía frágil. El diagnóstico es inequívoco: China vende más al exterior de lo que compra, pero no logra reactivar plenamente el consumo doméstico ni el sector inmobiliario.

Para Europa, esta dinámica supone una doble presión. Por un lado, llegan productos más competitivos en precio en sectores clave como automoción o renovables; por otro, la debilidad de la demanda china lastra a los exportadores de bienes de capital alemanes y a los proveedores de materias primas. El contraste con la economía europea, que apenas crece un 0,5%, resulta demoledor.

Guerra del chip: tregua parcial con los Nvidia H200

En medio de esta pugna, Estados Unidos ha anunciado una suavización parcial de las restricciones a la exportación de los chips Nvidia H200 a China. La nueva normativa permitirá envíos bajo condiciones estrictas: evaluación previa por un laboratorio independiente y certificación de que el suministro doméstico no se verá comprometido.

El movimiento revela la tensión entre dos prioridades de la Casa Blanca: mantener la ventaja tecnológica en inteligencia artificial y, al mismo tiempo, evitar un choque total con su principal rival comercial. Las grandes ‘big tech’ estadounidenses presionan desde hace meses para aliviar unos controles que, según sus cálculos, podrían costarles hasta 20.000 millones de dólares anuales en ingresos.

Sin embargo, Pekín no se conformará con esta tregua limitada. China ha dejado claro que su objetivo es la autosuficiencia en semiconductores avanzados y podría responder restringiendo el acceso de actores extranjeros a determinadas licencias o materias críticas, como las tierras raras. La consecuencia es clara: la cadena global del chip seguirá siendo un vector de fragmentación, no de estabilidad.

La plata se dispara y reordena el tablero de refugio

La reacción más visible en los mercados de materias primas se ha producido en la plata. El metal ha llegado a tocar 90 dólares por onza, nuevo máximo histórico, con una subida intradía cercana al 4% antes de moderarse ligeramente hasta los 90,01 dólares (+3,82%). La combinación de tensiones geopolíticas, dudas sobre la Fed y compras especulativas ha disparado un activo tradicionalmente más volátil que el oro, pero que también se beneficia de su uso industrial en renovables y electrónica.

El oro, por su parte, avanza un 0,72% hasta 4.617,95 dólares, mientras el platino gana un 1,09% y el paladio un 1,16%. La consecuencia es un reordenamiento del mapa de refugios: muchos gestores empiezan a diversificar parte de sus coberturas desde bonos soberanos de larga duración –vulnerables a un aumento de las rentabilidades por la crisis de la Fed– hacia metales preciosos.

Este hecho revela un cambio de percepción de riesgo. Si la deuda de referencia deja de verse como activo libre de riesgo político, la búsqueda de alternativas tangibles se acelera. La experiencia de 2013 o 2020 demuestra que estos episodios pueden durar meses y dejar movimientos de precios de doble dígito.

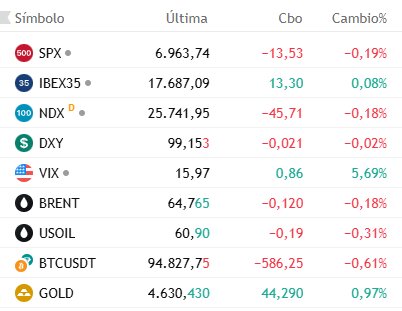

La fotografía de los mercados: volatilidad contenida

Pese al ruido, la fotografía de las 7:40 hora de Europa central muestra correcciones moderadas. El SPX cotiza en 6.963,74 puntos, con un descenso del 0,19%, mientras el NDX retrocede un 0,18% hasta 25.741,95 puntos. En Europa, el IBEX 35 resiste ligeramente en positivo, con una subida del 0,08% hasta 17.687,09 puntos, apoyado en bancos y utilities.

En divisas, el índice DXY se mantiene en 99,15 puntos (-0,02%), reflejando que, por ahora, el dólar no es el canal de ajuste principal. El petróleo muestra descensos suaves: Brent a 64,77 dólares (-0,18%) y USOIL en 60,90 dólares (-0,31%), en un contexto en el que los traders descuentan que la ofensiva sobre la flota venezolana será compensada por la OPEP+.

El Bitcoin cede un 0,61% hasta 94.827,75 dólares, confirmando que, en esta fase, los flujos de refugio se concentran más en metales que en criptoactivos. El contraste entre el repunte del VIX y las caídas modestísimas de los índices sugiere que los inversores prefieren comprar protección antes que deshacer de forma agresiva posiciones en renta variable.

Lo que vigilan hoy los inversores

La agenda macro y corporativa del día añade capas de complejidad. En Europa, los inversores seguirán de cerca las subastas de deuda alemana a 15 y 30 años, clave para calibrar el apetito por duración en un momento de dudas sobre la trayectoria de tipos. En Estados Unidos, la atención se centrará en las ventas minoristas, el índice de precios de producción (IPP), la cuenta corriente y los datos de ventas de viviendas, además de los inventarios semanales de crudo.

En el frente empresarial, llegará el turno de los resultados del cuarto trimestre de Bank of America, Wells Fargo y Citi, que permitirán medir el impacto de los tipos altos y de la curva invertida sobre el margen de intereses. Cualquier señal de deterioro en la calidad crediticia será escrutada al milímetro.

Por último, la agenda de bancos centrales promete titulares: hablarán Luis de Guindos, vicepresidente del BCE, y varios miembros de la Fed –Paulson, Miran, Bostic, Kashkari y Williams– en un momento en que el propio banco central estadounidense se ve cuestionado. Sus mensajes sobre la senda de tipos y la defensa de la independencia institucional serán claves para decidir si la actual fase es solo un episodio de volatilidad controlada o el preludio de una corrección más profunda.