Los analistas dudan del asalto del S&P 500 a los 7.000 con el Dow en 49.442 puntos

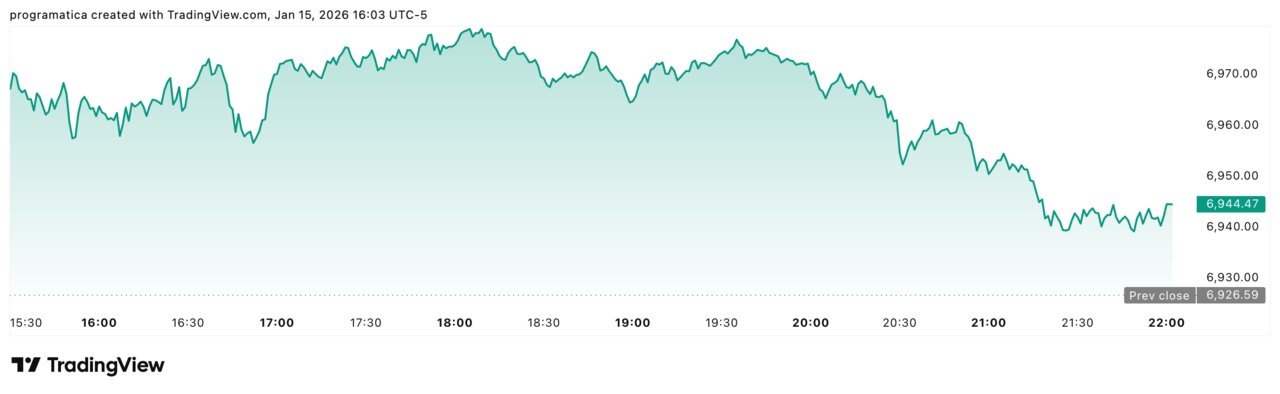

El S&P 500 roza un hito histórico de 7.000 puntos, pero varios estrategas creen que el último tramo puede ser bastante más complejo de lo que sugiere el gráfico. Con el índice moviéndose en torno a los 6.940 puntos, a menos de un 1% del gran número redondo, firmas como BTIG Research y gestoras como Hartford Funds alertan de un cóctel de factores que frenan el avance: repuntes de volatilidad en los niveles clave, tensiones geopolíticas inéditas y un rally tecnológico que empieza a mostrar signos de fatiga.

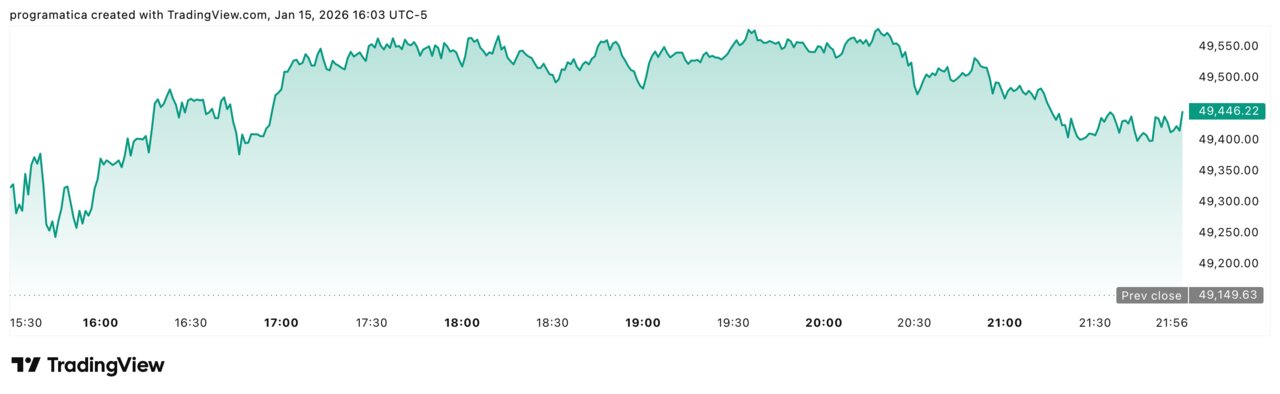

Al mismo tiempo, el Dow Jones Industrial Average ha cerrado la sesión en 49.442,44 puntos, tras subir 292,81 puntos (+0,60%) al cierre (22:20 GMT+1), apoyado en la rotación hacia grandes valores, los buenos resultados de la banca de inversión y el empuje de los semiconductores tras el plan de inversión récord de TSMC. La lectura de los analistas es matizada: el mercado conserva fuerza, pero el camino hasta los 7.000 puntos podría estar plagado de baches, no de una línea recta.

La conclusión que se repite en las mesas de análisis es similar: hay argumentos para que Wall Street siga subiendo en 2026, pero no sin sobresaltos, y con un ojo puesto en la política monetaria, la geopolítica y el comportamiento de las megacaps tecnológicas.

Un hito cada vez más frecuente, pero más difícil de cruzar

Según los datos recopilados por Dow Jones Market Data, el S&P 500 ha acelerado su ritmo de escalada entre grandes hitos:

-

Tardó 4.168 sesiones en pasar de 1.000 a 2.000 puntos.

-

Necesitó 719 días para ir de 4.000 a 5.000.

-

Solo 190 días para avanzar de 5.000 a 6.000.

-

Y ahora ha consumido 294 sesiones en su tramo de 6.000 a 7.000.

Esta progresión refleja, a juicio de distintos estrategas, un mercado impulsado por la expansión de múltiplos y por el peso creciente de las grandes tecnológicas en la capitalización del índice. Sin embargo, el mismo histórico muestra que los niveles redondos tienden a actuar como zonas de fricción, en las que la volatilidad aumenta y el mercado se toma un respiro.

En esta ocasión, el S&P 500 se ha quedado “atascado” alrededor de los 6.900 puntos desde finales de diciembre, pese a varios intentos de ruptura. El comportamiento confirma, según los analistas consultados por MarketWatch, que las referencias psicológicas actúan como zonas de toma de beneficios y reajuste de carteras, más que como meros hitos simbólicos sin impacto real.

BTIG: cuatro de los últimos cinco “miles” trajeron turbulencias

El equipo de análisis técnico de BTIG Research, liderado por Jonathan Krinsky, ha estudiado el comportamiento del índice en los últimos grandes saltos de 1.000 puntos. Su conclusión es que, aunque “no hay nada intrínsecamente bajista en un número redondo”, cuatro de los últimos cinco niveles de este tipo han venido acompañados de episodios de volatilidad significativa.

Krinsky destaca que, en esos tramos finales, el S&P 500 suele enfrentarse a:

-

Rotaciones sectoriales abruptas, con salida parcial de tecnología y entrada en sectores más cíclicos.

-

Aumentos en el llamado “miedo implícito”, medido por el VIX, incluso en jornadas de índice plano.

-

Episodios de consolidación lateral que pueden prolongarse varias semanas.

En su nota a clientes, el estratega insiste en que la situación actual encaja en ese patrón: un índice a menos de 60 puntos de su máximo teórico, pero con un rally en megacaps tecnológicas perdiendo fuelle y un entorno geopolítico más complejo que en hitos anteriores. El mensaje de BTIG no es de alarma, pero sí de advertencia: el último escalón hasta 7.000 puede ser más errático de lo que sugiere la distancia numérica.

Dow 50.000: otro número redondo bajo observación

El análisis de BTIG no se limita al S&P 500. La firma recuerda que el Dow Jones Industrial Average, que ha cerrado en 49.442,44 puntos, se sitúa también a algo más de un 1% de su propio hito: los 50.000 puntos.

Krinsky apunta que el Dow ha registrado, en tres de sus últimos cuatro hitos de 10.000 puntos, fases de “consolidación o volatilidad” justo antes de alcanzarlos. Este comportamiento refuerza, desde el punto de vista técnico, la idea de que los grandes números tienden a funcionar como zonas de pausa y redistribución.

Durante la sesión, el índice llegó a avanzar más de 400 puntos en algunos momentos intradía, para terminar consolidando una subida final de 292,81 puntos (+0,60%). Para varios analistas, estos movimientos muestran que, mientras el S&P se pelea con los 7.000, la rotación hacia valores de gran capitalización más tradicionales puede estar actuando como válvula de escape de la presión acumulada en tecnología.

2026 arranca con más ruido: Venezuela, Irán, Groenlandia y la Fed

El entorno macro y geopolítico que rodea al mercado también se ha vuelto más hostil. Los analistas citados por MarketWatch subrayan que, en apenas dos semanas de 2026, los inversores han tenido que digerir:

-

La acción militar de Estados Unidos en Venezuela y la captura de Nicolás Maduro.

-

Las amenazas del presidente Donald Trump de “apoderarse” de Groenlandia, reabriendo tensiones con Europa.

-

Un aumento de las tensiones entre Estados Unidos e Irán.

-

Una investigación penal sobre el presidente de la Reserva Federal, Jerome Powell, que ha reavivado las dudas sobre la independencia del banco central.

Según Nanette Abuhoff Jacobson, estratega global de inversión en Hartford Funds, estos factores han contribuido a que el S&P 500 viva un inicio de año “caótico y volátil”, con caídas que se recuperan al día siguiente pero dejan la sensación de terreno inestable bajo los pies.

A juicio de esta experta, el mercado estadounidense está obligado a convivir con un doble relato: por un lado, beneficios empresariales robustos y políticas económicas aún relativamente acomodaticias; por otro, un orden geopolítico cuestionado y una creciente discusión sobre la sostenibilidad de la deuda pública y el grado de libertad real de los bancos centrales.

Rotación global: emergentes y Europa toman la delantera

Otra de las claves que destacan los analistas es el cambio en el mapa geográfico de rentabilidades. Pese a la proximidad del S&P 500 a máximos, la renta variable estadounidense no lidera el ranking en lo que va de 2026:

-

S&P 500 y Nasdaq Composite avanzan alrededor de un 1,4%.

-

El Dow Jones sube un 2,8%.

-

El Russell 2000, índice de small caps, gana cerca de un 8%.

Frente a ello, los ETF que replican bolsas internacionales muestran un comportamiento más dinámico:

-

El iShares MSCI ACWI ex-U.S. (ACWX) suma en torno a un 4,4%.

-

El iShares MSCI Emerging Markets (EEM) se anota un 6,6%.

-

El iShares Core MSCI Europe (IEUR) sube un 3%.

Para Abuhoff Jacobson, esta divergencia pone de relieve que los riesgos políticos y de gobernanza pesan ahora más sobre Estados Unidos que sobre otras regiones. El resultado, según la estratega, es un flujo de capital que empieza a mirar con mayor atención a Europa y emergentes, mientras Wall Street se debate entre nuevos máximos y un entorno político más imprevisible.

TSMC, IA y el nuevo impulso de los semiconductores

En el corto plazo, uno de los apoyos más claros para los índices estadounidenses ha sido el sector de semiconductores, de nuevo en el centro de la narrativa gracias a Taiwan Semiconductor Manufacturing Company (TSMC).

De acuerdo con los comentarios de mercado, el grupo taiwanés ha presentado unos ingresos trimestrales de 33.100 millones de dólares, con un crecimiento del 20,5% interanual, y ha anunciado un plan de capex para 2026 de entre 52.000 y 56.000 millones de dólares, un 37% más que los 40.900 millones de 2025.

Los analistas destacan dos mensajes:

-

El mercado esperaba un capex de 48.000–50.000 millones, por lo que el rango anunciado se percibe como una señal contundente de confianza en la demanda futura de chips ligados a inteligencia artificial.

-

Cuando un actor como TSMC confirma un esfuerzo inversor de esta magnitud, toda la cadena de suministro se ve arrastrada, desde fabricantes de equipos como ASML y Applied Materials hasta diseñadores de chips como Nvidia y AMD.

La reacción ha sido inmediata: TSMC sube más de un 6%, el ETF de semiconductores SMH rebota en torno al 3,3%, y Nvidia y AMD se anotan avances superiores al 2%. A juicio de los analistas sectoriales, el mensaje es claro: el ciclo de inversión en capacidad para IA sigue muy lejos de agotarse, y eso actúa como contrapeso frente a las dudas macro y políticas.

Banca fuerte, petróleo a la baja y apoyo a los blue chips

El otro gran pilar del rebote reciente ha sido la banca de inversión estadounidense. Los números de Goldman Sachs y Morgan Stanley han superado las expectativas del consenso:

-

Goldman registra un aumento del 12% en el beneficio neto, hasta 4.620 millones de dólares, con las comisiones de banca de inversión creciendo un 25%.

-

Morgan Stanley eleva su beneficio un 18%, hasta 4.400 millones, con un salto del 47% en los ingresos de banca de inversión, respaldando la idea de que la actividad de fusión y adquisición sigue fuerte.

Las acciones de Goldman suben alrededor de un 4% y las de Morgan Stanley casi un 6%, marcando nuevos máximos de 52 semanas. Varios analistas interpretan este comportamiento como señal de que los inversores están dispuestos a rotar hacia grandes bancos y valores cíclicos cuando los datos acompañan.

A ello se suma el descenso del Brent, que cae más de un 4% hasta la zona de 63,7 dólares por barril, después de que el presidente Trump señalara una pausa en una posible acción militar contra Irán, reduciendo el riesgo de interrupciones de suministro. Para los estrategas macro, este movimiento alivia parte de la presión inflacionista y mejora el telón de fondo para sectores como financieras, industriales y consumo discrecional.

Qué vigilan ahora los analistas antes de los 7.000 puntos

De cara a los próximos meses, las casas de análisis ponen el foco en varios frentes clave antes de dar por hecho el asalto definitivo del S&P 500 a los 7.000 puntos:

-

Evolución de la volatilidad: BTIG y otros participantes seguirán de cerca el comportamiento del VIX y de las correcciones intradía; un repunte sostenido reforzaría la tesis de “turbulencias de hito redondo”.

-

Riesgo político y geopolítico: cualquier giro en la acción de EE.UU. en Venezuela, el pulso con Irán o la controversia en torno a la Fed puede traducirse en ampliaciones de spread y recogidas de beneficios.

-

Rotación sectorial: los estrategas miran si el liderazgo pasa de forma consistente de las megacaps tecnológicas a blue chips industriales, bancos y small caps, o si se trata de un simple movimiento táctico.

-

Comparativa internacional: la continuidad del mejor comportamiento en Europa y emergentes podría acelerar la diversificación de carteras globales en detrimento de Wall Street.

Como resume Nanette Abuhoff Jacobson, el mercado entra en 2026 con una paradoja: “los beneficios son muy buenos, la política va en una dirección acomodaticia y el estímulo fiscal sigue apoyando a los activos de riesgo, pero la independencia de los bancos centrales, el orden mundial y la sostenibilidad de la deuda están bajo sospecha”.

Los analistas coinciden en que estos factores deberán convivir durante buena parte del año. De cómo se resuelva ese equilibrio dependerá no solo si el S&P 500 logra superar los 7.000 puntos, sino también qué tipo de mercado espera al otro lado del hito: uno de continuidad alcista o uno marcado por correcciones más frecuentes en un entorno estructuralmente más incierto.