Récord en Wall Street: S&P 500 en 6.966, Intel se dispara y Dow Jones pasa los 49.500 puntos

La renta variable ha comenzado 2026 pisando el acelerador. El S&P 500 cerró en máximos históricos en los 6.966,28 puntos (+0,65%), acompañado por un Dow Jones que avanzó un 0,48% hasta 49.504,07 puntos y un Nasdaq Composite que sumó un 0,82% hasta 23.671,35.

En paralelo, el STOXX 600 europeo también firmó un cierre récord, y el índice mundial MSCI ACWI marcó nuevo máximo intradía, certificando que el apetito por riesgo se mantiene intacto.

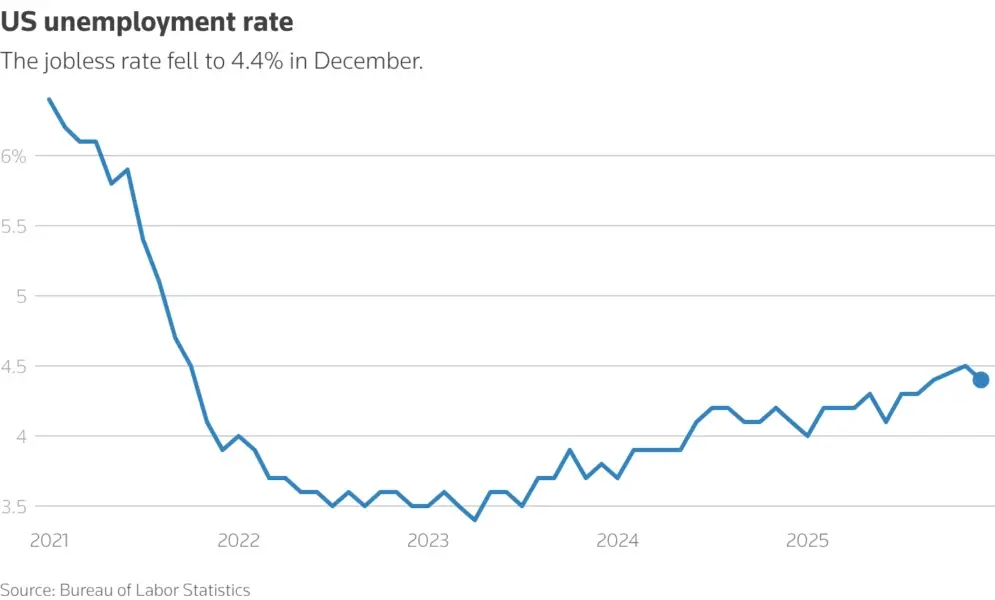

El catalizador fue un informe de empleo estadounidense mixto: 50.000 nuevas nóminas no agrícolas en diciembre, por debajo de lo esperado, pero con una tasa de paro que baja al 4,4%. Justo el tipo de debilidad “controlada” que el mercado interpreta como favorable para futuros recortes de tipos.

Sobre este telón de fondo, destacaron las fuertes subidas en Intel (+10,8%) y Broadcom (+3,8%), en un día en el que los fabricantes de chips volvieron a tirar de los índices.

Todo ello en una semana marcada por el ruido geopolítico —incluida la captura de Nicolás Maduro en Caracas— que, por ahora, los inversores han decidido relegar a un segundo plano.

Récords encadenados en Wall Street

El cierre de este viernes confirma un arranque de año que los analistas describen como “técnicamente muy sólido”. El S&P 500 encadena nuevos máximos, culminando la sesión en 6.966,28 puntos tras sumar 44,82 puntos en el día. El Dow Jones avanzó 237,96 puntos, hasta los 49.504,07, y el Nasdaq añadió 191,33 puntos, situándose en 23.671,35.

Lo relevante no es solo el nivel absoluto, sino la composición del movimiento. Las subidas se han apoyado tanto en valores de crecimiento como en sectores cíclicos —materiales, industriales, energía— que durante años quedaron rezagados frente a las grandes tecnológicas. El resultado es una subida más ancha y menos concentrada, algo que muchos gestores ven como señal de mercado “más sano”.

El rally, además, se produce pese a un entorno cargado de incógnitas: una Reserva Federal que aún no ha puesto fecha a los recortes de tipos, tensiones comerciales latentes y un mapa geopolítico complicado. Sin embargo, mientras los beneficios empresariales aguanten y los tipos de mercado no se desboquen, el mensaje que dejan los índices es contundente: la renta variable sigue siendo el activo preferido para iniciar 2026.

Intel lidera el rebote tecnológico

En el plano de valores, la jornada tuvo un nombre propio: Intel. El gigante de los semiconductores se disparó un 10,8%, encabezando el avance del sector tras conocerse que Donald Trump mantuvo una “gran reunión” con el consejero delegado de la compañía, Lip-Bu Tan. El mercado leyó el gesto como un indicio de apoyo político a los planes de inversión y relocalización de producción de chips en territorio estadounidense.

También brilló Broadcom, que avanzó un 3,8%, consolidando su papel como uno de los grandes beneficiarios del ciclo de inteligencia artificial, centros de datos y redes avanzadas. El índice de semiconductores de Filadelfia encadenó una nueva subida, reforzando la sensación de que, pese a las valoraciones exigentes, el sector sigue siendo uno de los vectores clave de crecimiento de beneficios.

El contraste con otras sesiones recientes es claro. Hace apenas unas semanas, el mercado dudaba de la sostenibilidad del rally ligado a la IA; ahora, la combinación de apoyo político, capex corporativo y visibilidad de demanda ha devuelto a los chips al centro del relato alcista. No obstante, las casas de análisis insisten en que la volatilidad seguirá siendo elevada en un segmento donde las correcciones del 10%-15% pueden aparecer en cuestión de días.

Rotación sectorial: cíclicas recuperan terreno

Más allá de la tecnología, la semana ha confirmado una tendencia que los estrategas ven con buenos ojos: la rotación hacia sectores cíclicos e industriales. De acuerdo con los datos de la primera semana completa de 2026, los avances más consistentes se han concentrado en materiales, industriales y otros segmentos que llevaban años a la sombra de las mega-tech.

El argumento es doble. Por un lado, ante un escenario de crecimiento moderado pero todavía positivo, los inversores buscan compañías ligadas al ciclo real que aún no cotizan a múltiplos tan exigentes. Por otro, la expectativa de recortes de tipos a lo largo del año favorece a sectores intensivos en capital, que se benefician de costes de financiación algo más bajos.

En ese contexto, varios índices sectoriales de la bolsa estadounidense han superado resistencias técnicas relevantes, con las constructoras, metalúrgicas y grupos de transporte firmando subidas destacadas. El diagnóstico de los analistas es que el mercado sigue premiando las historias de crecimiento de beneficios, pero ya no exclusivamente en el universo tecnológico.

Europa se suma a la fiesta bursátil

El optimismo no se ha quedado en Wall Street. El índice paneuropeo STOXX 600 cerró con una subida del 0,97%, encadenando su racha semanal alcista más larga desde mayo y marcando también nuevos máximos históricos. Una parte del impulso vino de Glencore, cuyo fuerte rebote ayudó a que el selectivo europeo superara resistencias.

En conjunto, el efecto del dato de empleo estadounidense se dejó sentir en las plazas del Viejo Continente, donde los recortes de tipos del BCE y el alivio inflacionista siguen marcando la narrativa. El DAX alemán, el CAC 40 francés y el FTSE 100 británico aprovecharon el viento de cola procedente de EE. UU. para cerrar una semana claramente positiva, con el sector de recursos básicos y algunas industriales a la cabeza.

El MSCI ACWI, que agrupa a bolsas desarrolladas y emergentes, avanzó 0,53% hasta los 1.034,87 puntos, y llegó a tocar un nuevo máximo intradía. Este hecho revela que el rally no es exclusivamente estadounidense: las subidas se han globalizado, apoyadas en la percepción de que, por ahora, ni la inflación ni el crecimiento justifican un escenario recesivo.

Dólar fuerte y curva de tipos dividida

El informe de empleo también se dejó notar en los mercados de divisas y renta fija. El índice dólar (DXY) llegó a perder las ganancias iniciales tras conocerse el dato, pero finalmente cerró con un repunte del 0,26%, hasta los 99,13 puntos. La conclusión de los operadores es que el billete verde sigue siendo refugio, pero sin los movimientos bruscos del año pasado.

En deuda, la reacción fue matizada. El rendimiento del bono estadounidense a 2 años, el más sensible a las expectativas de política monetaria, subió 5 puntos básicos hasta el 3,538%, reflejando que el mercado no interpreta el dato de empleo como detonante de recortes inminentes en enero. Sin embargo, el 10 años cedió 1,2 puntos básicos, hasta el 4,171%, manteniendo una curva todavía invertida.

Esta combinación —dólar algo más fuerte, tramo corto al alza y largo ligeramente a la baja— sugiere que los inversores siguen descontando uno o varios recortes de tipos a lo largo de 2026, pero no un cambio de rumbo inmediato. La volatilidad en tipos, mucho más contenida que en 2023, ofrece cierto respiro a los múltiplos de la bolsa, especialmente en sectores más sensibles al coste del capital.

Materias primas al alza: petróleo y metales

El movimiento en renta variable vino acompañado por una sesión claramente alcista en materias primas. El Brent cerró con una subida del 2,18% hasta 63,34 dólares por barril, mientras que el West Texas Intermediate (WTI) ganó 2,35% hasta 59,12 dólares. El mercado asume que, incluso bajo control estadounidense, la producción venezolana no podrá aumentar de forma significativa a corto plazo, lo que limita el impacto bajista de los planes anunciados para el país caribeño.

Los metales industriales también se sumaron a la subida. El cobre extendió su reciente racha alcista impulsado por apuestas de mayor demanda futura, mientras que el aluminio tocó su nivel más alto desde abril de 2022. Este hecho revela que los inversores están empezando a mirar más allá de los datos de corto plazo y a posicionarse para un ciclo de transición energética y reindustrialización que requiere enormes cantidades de metales.

El repunte de las commodities respalda a su vez a los sectores de minería y energía en bolsa, que han actuado como uno de los motores del STOXX 600 en las últimas sesiones. Para los gestores, el mensaje es claro: el rally de principios de año no se apoya solo en las expectativas de tipos, sino también en flujos hacia activos reales que protegen frente a shocks de oferta y rebrotes inflacionistas.

Empleo débil pero no recesivo: el mensaje del informe

El dato macro de la jornada llegó, como es habitual, desde el Bureau of Labor Statistics. La economía estadounidense creó 50.000 empleos no agrícolas en diciembre, por debajo de los 60.000 que anticipaba el consenso, y por encima de los 56.000 revisados de noviembre. La tasa de paro bajó al 4,4%, en línea con las previsiones.

Para muchos economistas, el cuadro que dibujan las cifras es el de un mercado laboral que pierde fuelle de forma gradual, pero sin caer en terreno recesivo. “Las nóminas han salido algo por debajo del consenso, pero siguen siendo cifras razonables. Volvemos a una normalidad estadística tras el parón por el cierre del Gobierno”, explican desde varias firmas, recordando que la publicación de datos se había visto alterada en semanas anteriores.

La lectura bursátil ha sido nítida: un empleo que se enfría sin desplome es justo lo que permite a la Reserva Federal mantener su mensaje de “paciencia”, al tiempo que deja la puerta abierta a recortar tipos más adelante si la inflación acompaña. De momento, los futuros de tipos siguen descontando varios recortes a lo largo de 2026, aunque con dudas sobre el calendario exacto.

Tarifa, geopolítica y el ruido de fondo

Al ruido macro se añadió otro frente: el de las tarifas comerciales. El mercado llevaba días pendiente de una posible sentencia del Tribunal Supremo sobre la legalidad de los aranceles globales impuestos por Trump mediante poderes de emergencia. Finalmente, la decisión se aplaza al 14 de enero, reduciendo la probabilidad de sorpresas inmediatas. Para los índices, la no-noticia ha sido suficiente para evitar ventas.

En el plano geopolítico, el hecho más llamativo de la semana —la captura del líder venezolano Nicolás Maduro por fuerzas estadounidenses el 3 de enero— apenas ha tenido efecto duradero en las cotizaciones. Los analistas destacan que, más allá de episodios puntuales de volatilidad intradía, las bolsas han optado por centrarse en beneficios, tipos y datos y dejar las tensiones geopolíticas en segundo plano, al menos por ahora.

En conjunto, el arranque de 2026 deja una estampa clara: Wall Street, Europa y los grandes índices globales en máximos históricos, con el S&P 500 en 6.966 puntos, el Dow coqueteando con los 49.500 y el STOXX 600 marcando nuevos techos. El reto, como siempre, será comprobar si los beneficios empresariales y la política monetaria están a la altura de un listón que el mercado ha vuelto a elevar.