Tres récords del Dow Jones y un S&P en retirada

El S&P 500 cayó un 0,33% y el Nasdaq se dejó un 0,59%, pero el Dow Jones firmó su tercer cierre récord consecutivo en una sesión que retrató un mercado partido: más cautela en crecimiento, más refugio en “blue chips” y más nervios antes del empleo. La chispa fue macro y micro a la vez. Macro, porque las ventas minoristas de diciembre se quedaron en 0,0% frente al +0,4% esperado, alimentando la idea de que la economía se enfría. Micro, porque Alphabet volvió a poner números a la carrera de la IA con una colocación de 20.000 millones en bonos, recordando que el boom también exige una inversión descomunal.

En ese cruce de señales, el mercado compra una tesis incómoda: “malas noticias que son buenas” si abren la puerta a tipos más bajos… siempre que el empleo no desmienta el guion.

Una sesión a dos velocidades: el Dow aguanta, el Nasdaq se enfría

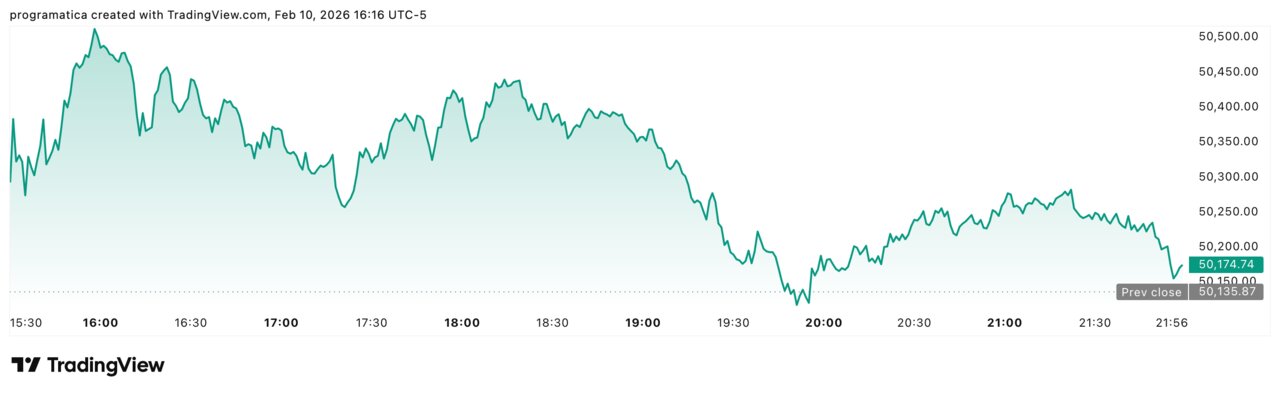

Wall Street cerró con un reparto poco habitual para un día de nervio: el Dow Jones subió un 0,10% hasta 50.188,14, mientras el S&P 500 bajó a 6.941,81 y el Nasdaq a 23.102,47. El contraste no es anecdótico: cuando el índice industrial marca máximos y los grandes índices amplios se enfrían, suele haber rotación hacia nombres defensivos o de “calidad” y una contención explícita del riesgo en tecnología.

La amplitud del mercado también contó una historia menos lineal. En la NYSE, los valores en subida superaron a los que caían por 1,47 a 1, con 795 nuevos máximos y 65 nuevos mínimos; en el Nasdaq, en cambio, hubo más retrocesos que avances y el balance quedó más equilibrado, con 105 nuevos máximos y 107 nuevos mínimos.

Y el volumen cerró por debajo de la media: 17,89 млрд de acciones negociadas frente a 20,68 млрд de promedio de 20 sesiones. Es el tipo de detalle que suele pasar desapercibido, pero que delata prudencia: el mercado no está abandonando el riesgo, está calibrándolo antes del dato que de verdad puede mover el tablero.

Consumo a cero: el dato que cambia el tono de la Fed

El informe del Departamento de Comercio fue el golpe seco de la jornada: ventas minoristas sin cambios (0,0%) en diciembre, frente al +0,4% que esperaba el consenso y por debajo del +0,6% de noviembre. La debilidad se concentró en partidas de mayor importe —vehículos y otros bienes “big-ticket”—, una señal clásica de hogares más selectivos cuando el coste del dinero sigue alto y la confianza empieza a desgastarse.

El mercado lo tradujo al lenguaje que hoy manda: probabilidades de recorte. Según FedWatch, la opción de un recorte de 25 puntos básicos en abril subió al 36,9% desde el 32,2% del lunes. La lectura es pragmática: si el consumo se enfría, la Fed gana margen para suavizar.

Pero la trampa está en el matiz. Mark Luschini, estratega de Janney Montgomery Scott, lo describió con una frase que se ha convertido en lema de ciclo: “bad news is good news” para sectores sensibles a tipos, como utilities e inmobiliario.

El problema aparece cuando el enfriamiento deja de ser “controlado” y se convierte en una revisión a la baja de beneficios. Ese es el filo que el mercado está caminando.

La factura de la IA: Alphabet emite 20.000 millones y pesa en el índice

La caída de Alphabet (-1,8%) tuvo más impacto del que sugiere el movimiento: arrastró al sector de servicios de comunicación, el peor del S&P 500 en la sesión, y reactivó un miedo recurrente: la IA no solo es oportunidad, también es una factura que hay que financiar.

Google anunció una colocación de 20.000 millones de dólares en bonos, estructurada en varios tramos con vencimientos escalonados, en una operación interpretada como munición para capex y expansión en infraestructura. Reuters subraya que la emisión incluyó vencimientos que se estiran en el tiempo, reflejo de cómo las grandes tecnológicas están llevando el ciclo de inversión a horizontes largos.

El mercado, además, lo conecta con una cifra que empieza a circular como advertencia: Amazon, Alphabet, Meta y Microsoft prevén gastar “cientos de miles de millones” en 2026 para sostener la carrera por la dominación en IA.

Este hecho revela una tensión central: los inversores celebran el crecimiento potencial, pero penalizan cualquier señal de que la rentabilidad inmediata quedará subordinada a una guerra de escala. Y cuando los tipos aún no han bajado, el coste del capital importa… incluso para los gigantes.

Resultados que sí compran: Spotify, Marriott y el “consumo premium”

En un día de dudas macro, el mercado premió a quien ofreció visibilidad. Spotify se disparó un 14,7% tras anticipar beneficios del primer trimestre por encima de lo esperado, apoyado en crecimiento de usuarios y subidas de precios. Es una señal relevante: el audio —y el modelo de suscripción— sigue demostrando capacidad de trasladar precio sin destruir demanda, algo cada vez más valioso en un ciclo de consumo fatigado.

Marriott subió un 8,5% y tocó máximos después de proyectar un +35% en las comisiones asociadas a tarjetas co-marcadas, un termómetro directo de gasto en viajes de alta gama. En otras palabras: mientras el retail se estanca en compras grandes, el viajero acomodado mantiene el pulso del lujo vacacional.

Y Datadog lideró las alzas del S&P por porcentaje con un +13,7% tras batir estimaciones trimestrales.

La foto conjunta es nítida: el mercado no está “comprando economía”, está comprando historias de ejecución. Cuando la macro duda, ganan quienes convierten previsiones en caja y quien demuestra poder de precio sin fricción.

Los castigados: datos, ratings y refrescos no convencen

Si hubo una categoría especialmente sensible, fue la de “información financiera” y servicios de datos. S&P Global se desplomó un 9,7% tras guiar un beneficio 2026 por debajo de lo esperado, arrastrando también a Moody’s y MSCI. No es solo un castigo a una compañía: es un ajuste de expectativas sobre un negocio que el mercado daba por estructuralmente defensivo y que ahora se ve expuesto a dos fuerzas: menor actividad cíclica y temores de disrupción por IA.

En paralelo, Coca-Cola cayó un 1,5% tras no alcanzar las previsiones de ingresos del cuarto trimestre. No es una debacle, pero sí un recordatorio: incluso marcas con poder de precio pueden chocar con un consumidor más racional y con una mezcla de volúmenes y promociones que ya no permite crecer por inercia.

Lo más significativo es la asimetría: el mercado perdona una guía conservadora cuando la historia es de crecimiento estructural (Spotify), pero castiga con dureza cuando el negocio era “de estabilidad” y el guidance introduce incertidumbre (S&P Global). En este punto del ciclo, la estabilidad se paga… siempre que parezca segura.

Tipos, empleo y política: el mercado se queda sin margen para improvisar

El telón de fondo es la Reserva Federal, pero el próximo titular no será de la Fed: será del empleo. Reuters recuerda que el mercado espera el informe de nóminas no agrícolas, “retrasado” y previsto para el miércoles, una pieza que puede reordenar la curva y el apetito por riesgo en cuestión de minutos.

El retraso no es un detalle menor. Informes de seguimiento macro apuntan a que el shutdown federal ha desplazado publicaciones clave y ha comprimido el calendario de datos, elevando la volatilidad por simple acumulación de eventos.

Además, el mercado incorpora un elemento político inusual: Reuters señala que los inversores descuentan tipos “en pausa” hasta junio, cuando Kevin Warsh, nominado por Trump para presidir la Fed, podría asumir si el Senado lo aprueba.

En ese clima, cualquier cifra de empleo que salga de la banda esperada puede activar un ajuste rápido: si el dato es débil, la tesis “recorte antes” se fortalece; si es fuerte, vuelve la narrativa de “tipos más altos por más tiempo”. Y con el S&P rozando máximos recientes, el mercado ya no tiene demasiado espacio para equivocarse.