El Dow Jones roza los 49.000 puntos mientras cae la industria en EE UU: “El mercado va por libre”

La primera sesión bursátil plena de 2026 deja una imagen poderosa: el Dow Jones supera los 49.000 puntos y firma un nuevo máximo histórico mientras Washington anuncia la captura de Nicolás Maduro en una operación militar en Venezuela. Lejos de hundirse, los mercados reaccionan con subidas generalizadas en Wall Street y en Europa, lideradas por los sectores energético, financiero y de defensa. El índice de energía del S&P 500 escala más de un 2,5% y alcanza su nivel más alto desde marzo de 2025, con Exxon Mobil y Chevron disparadas tras el anuncio de que Estados Unidos asumirá temporalmente el control del país con las mayores reservas de crudo del mundo. Al mismo tiempo, el oro salta más de un 2,5% y el bitcoin repunta alrededor de un 3%, en una mezcla de apetito por riesgo y búsqueda de coberturas. La industria estadounidense sigue en contracción y el mercado descuenta unos 60 puntos básicos de recortes de tipos este año, pero por ahora el dinero prefiere mirar al rally que al riesgo. La pregunta es cuánto puede durar esta aparente calma en mitad de un giro geopolítico de tal calibre.

Un récord del Dow con Venezuela de telón de fondo

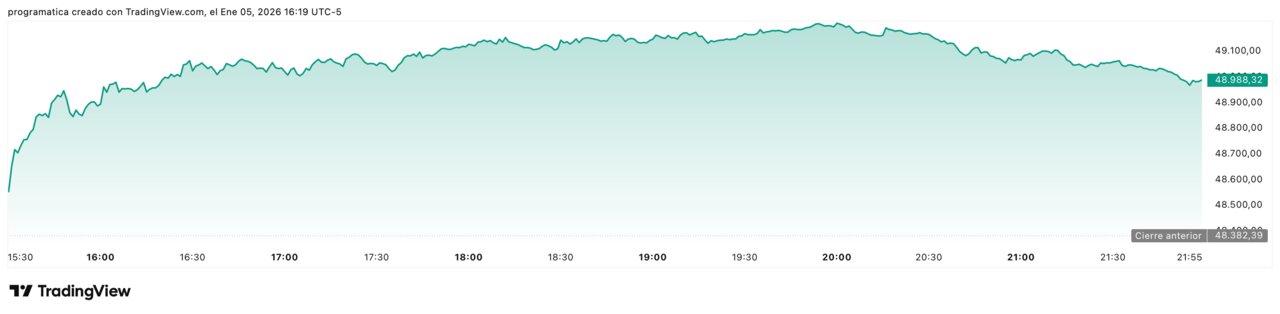

Los grandes índices estadounidenses arrancan la semana con avances amplios. El Dow Jones Industrial Average suma alrededor de 600 puntos, un 1,2%, hasta rozar los 49.000 puntos, su nivel más alto de la historia. El S&P 500 sube en torno a un 0,6%, hasta los 6.900 puntos, mientras que el Nasdaq Composite avanza cerca de un 0,7%, por encima de los 23.300 puntos. Es la culminación de una racha de tres años consecutivos de ganancias de doble dígito, algo que no se veía desde 2021, y que muchos gestores ya consideraban difícil de sostener.

Lo relevante esta vez no es solo el nuevo máximo, sino el contexto: un ataque militar estadounidense que desemboca en la captura del presidente venezolano y en el anuncio de que Washington asume “control temporal” sobre el país. Lejos de provocar ventas masivas, el movimiento se traduce en un rally selectivo pero intenso. Este hecho revela hasta qué punto los inversores han aprendido a descontar rápidamente los episodios de tensión geopolítica, siempre que no impliquen una guerra prolongada ni un choque directo entre grandes potencias. El diagnóstico es inequívoco: mientras no haya indicios de una escalada regional descontrolada, el mercado prefiere centrarse en el impacto positivo para beneficios empresariales de sectores muy concretos.

La jugada de Trump sobre Maduro y el control del crudo

El eje de la sesión pasa por Caracas. La operación militar que culmina con la captura de Nicolás Maduro es seguida de un anuncio político de enorme calado: el presidente Donald Trump declara que Venezuela queda bajo “control temporal estadounidense” y abre la puerta a un rediseño completo de su sector petrolero. La Casa Blanca se prepara para reunirse esta misma semana con los principales ejecutivos de las grandes petroleras estadounidenses para analizar cómo reactivar la producción venezolana y canalizar inversiones hacia sus yacimientos de crudo pesado.

Además, Trump lanza una advertencia directa a Colombia y México, a los que amenaza con acciones militares si no cooperan en la apertura del sector energético y en la lucha contra el narcotráfico. El mensaje es tan inédito como claro: Estados Unidos está dispuesto a utilizar poder militar para asegurar recursos estratégicos y redes de suministro. Los mercados leen el movimiento como una señal de que las compañías estadounidenses tendrán preferencia en el reparto de activos y contratos futuros en el país caribeño. Para muchos gestores, no se trata tanto de una guerra clásica como de una “intervención-licitación” que anticipa nuevos flujos de caja para las grandes cotizadas del sector. La consecuencia es clara: suben los activos vinculados al petróleo, aumenta el riesgo político en Latinoamérica y el mapa geoeconómico del crudo vuelve a reconfigurarse.

Superpetroleras y defensa: los grandes ganadores del susto geopolítico

El primer reflejo en bolsa es contundente. El índice de energía del S&P 500 escala cerca de un 2,7%, hasta máximos de diez meses, impulsado por las grandes compañías integradas. Exxon Mobil avanza algo más del 2%, mientras que Chevron se revaloriza en torno al 5%, reflejando la expectativa de que ambas estén en primera línea para participar en el relanzamiento del sector petrolero venezolano. El mercado descuenta que podrán acceder a reservas probadas a costes atractivos, con un marco regulatorio más favorable y, sobre todo, con respaldo político explícito desde Washington.

En paralelo, las empresas de defensa también se convierten en ganadoras evidentes de la jornada. Lockheed Martin, General Dynamics y el índice de aeroespacial y defensa del S&P marcan nuevos máximos, con avances superiores al 1%. El mensaje que reciben los inversores es que el actual ciclo de rearme y proyección exterior de Estados Unidos no se limita a regiones como Ucrania o el Indo-Pacífico, sino que se extiende ahora a su tradicional patio trasero latinoamericano. Este hecho revela un cambio de paradigma: cada nuevo episodio de tensión ya no se traduce automáticamente en ventas, sino en una rotación hacia compañías que monetizan la inestabilidad a través de contratos militares, de inteligencia o de seguridad de infraestructuras críticas.

La banca toma el relevo de la tecnología en Wall Street

La otra gran pata del rally se encuentra en el sector financiero. El índice de bancos y financieras del S&P 500 avanza cerca de un 2%, impulsado por la expectativa de que la temporada de resultados del cuarto trimestre arroje un crecimiento del beneficio por acción cercano al 7% interanual. Entidades como Goldman Sachs, JPMorgan o Morgan Stanley marcan máximos históricos, beneficiadas por un contexto en el que el mercado de capitales sigue muy activo y la volatilidad geopolítica alimenta el negocio de derivados, coberturas y asesoramiento.

El contraste con la tecnología resulta llamativo. Tesla rompe una racha de siete sesiones consecutivas de caídas y rebota, pero Nvidia y Apple ceden ligeramente terreno tras meses actuando como locomotoras del mercado. Lo más significativo es el giro de sentimiento: gestores que llevaban años sobreponderando el “trade de megacap tecnológicas” empiezan a rotar hacia banca y energía, buscando valoraciones algo más razonables y beneficios directamente vinculados a tipos de interés elevados, recompras masivas y dividendo. El diagnóstico es inequívoco: la Bolsa estadounidense intenta ensanchar el rally más allá de un puñado de gigantes tecnológicos para evitar que cualquier tropiezo aislado desencadene una corrección del conjunto del mercado.

Señales mixtas: industria en contracción y apuestas sobre la Fed

La cara menos amable del día llega desde la economía real. El índice de gestores de compras del sector manufacturero estadounidense registra su peor lectura en 14 meses, prolongando una racha de diez meses consecutivos de contracción industrial. Las fábricas siguen acusando el impacto de unos tipos de interés altos, del endurecimiento del crédito y de una demanda externa que no termina de recuperarse. En otro contexto, un dato así habría pesado claramente sobre la renta variable. Sin embargo, en la sesión de hoy alimenta la narrativa de que la Reserva Federal tendrá margen para empezar a bajar tipos en 2026.

Los mercados monetarios descuentan ya cerca de 60 puntos básicos de recortes a lo largo del año, mientras que la rentabilidad del Treasury a diez años cae hasta el entorno del 4,15%. Es un movimiento contenido, pero suficiente para aliviar algo las condiciones financieras sin desmontar la tesis de que la inflación está razonablemente controlada. El contraste con el rally bursátil resulta demoledor: mientras la macro pinta un cuadro de desaceleración industrial profunda, las valoraciones accionarias se apoyan en la idea de un “aterrizaje suave” que permita sostener beneficios sin desplome del empleo. La gran incógnita es cuánto tiempo podrán convivir ambas narrativas sin fricción.

Oro y bitcoin, refugios en un mundo de más riesgo

Pese al tono eufórico de los índices, la jornada deja claras señales de búsqueda de refugio. El oro al contado salta más de un 2,5% y supera la cota de los 4.400 dólares por onza, máximo de una semana, impulsado por el triple catalizador de tipos reales algo más bajos, temor geopolítico y cobertura frente a posibles errores de política monetaria. Los flujos hacia el metal precioso muestran que una parte relevante del mercado sigue sin creerse del todo la complacencia de la renta variable.

En el terreno cripto, el bitcoin escala alrededor de un 3%, mientras las acciones vinculadas al ecosistema digital, como la antigua MicroStrategy o Coinbase, registran avances destacados tras una mejora de recomendación por parte de una gran firma de Wall Street. Este hecho revela cómo el bitcoin se está consolidando, al menos para una parte de los inversores institucionales, como una especie de “oro digital” que reacciona tanto a la liquidez global como a los sobresaltos geopolíticos. Sin embargo, las diferencias siguen siendo profundas: la volatilidad de la criptodivisa continúa muy por encima de la del metal precioso y su comportamiento en crisis extremas sigue sin estar del todo testado. Para los gestores de carteras multiactivo, la combinación de oro físico y exposición limitada a criptoactivos se impone como una de las estrategias de cobertura más repetidas.

Riesgos latentes: auge bursátil, tensiones regionales y efecto dominó

Más allá del corto plazo, la intervención estadounidense en Venezuela abre un abanico de riesgos latentes que los mercados aún no han incorporado plenamente. El primero es el riesgo regional: las amenazas de Washington a Colombia y México pueden elevar las primas de riesgo soberano en Latinoamérica, frenar inversiones y desatar una nueva ola de tensiones diplomáticas. Cualquier error de cálculo que desemboque en enfrentamientos más amplios podría traducirse en una corrección brusca de los activos de la región y en salidas de capital hacia refugios tradicionales.

En el frente energético, el impacto inmediato en el crudo ha sido relativamente moderado, con el Brent avanzando algo más de un 1,5% hasta situarse en el entorno de los 62 dólares, y el WTI acercándose a los 58 dólares por barril. Pero la posibilidad de que se reescriban contratos, licencias y participaciones en uno de los países con mayores reservas del planeta introduce una enorme incertidumbre jurídica. El contraste con otros episodios de tensión en Oriente Medio resulta llamativo: aquí el mercado parece apostar por un desenlace que aumente la oferta futura de crudo bajo paraguas estadounidense, lo que mitigaría el impacto inflacionario. Sin embargo, un escenario en el que los aliados de Maduro respondan con sabotajes, bloqueos o ciberataques contra infraestructuras críticas podría dar la vuelta a este cuadro en cuestión de días.

Empleo, tipos y volatilidad

Con el shock venezolano parcialmente digerido, la atención de los inversores se desplaza ya hacia el calendario macro de la semana. El informe de empleo de Estados Unidos, que se publicará el viernes, será clave para confirmar o desmentir la tesis del “aterrizaje suave”. Un mercado laboral todavía demasiado tensionado podría obligar a la Fed a retrasar los recortes de tipos, lo que pondría a prueba la reciente rotación hacia banca y sectores cíclicos. Por el contrario, unos datos de creación de empleo y salarios más templados reforzarían la narrativa de tipos a la baja con crecimiento positivo, el mejor de los mundos para los activos de riesgo.

Mientras tanto, muchos gestores miran de reojo a la volatilidad implícita, que se mantiene sorprendentemente contenida pese al salto en la tensión geopolítica. Este hecho revela una cierta complacencia: los inversores asumen que la operación en Venezuela será limitada, rápida y rentable para las grandes corporaciones estadounidenses. Cualquier desviación de ese guion —una escalada regional, una respuesta asimétrica de actores no estatales o un error de comunicación desde la Fed— podría reabrir el debate sobre si las bolsas han ido demasiado lejos, demasiado rápido. En ese contexto, las subidas de hoy en energía, banca y defensa podrían ser solo el primer acto de un 2026 marcado por la superposición de riesgos macro, geopolíticos y tecnológicos.