Dow Jones roza los 49.500 con el empuje de la IA

En plena digestión de la operación militar de Estados Unidos en Venezuela, el Dow Jones ha tocado máximos intradía en torno a los 49.210 puntos y se ha acercado a los 49.500, con subidas de alrededor del 1 %, mientras el S&P 500 y el Nasdaq ganaban en torno al 0,6 % y marcaban también nuevos niveles récord. El movimiento tiene dos motores claros: el regreso de dinero a las grandes tecnológicas —con Amazon al frente— y un nuevo estallido de euforia en los valores ligados a inteligencia artificial, especialmente en fabricantes de memoria y almacenamiento.

Lo relevante no es solo la magnitud de las subidas, sino el mensaje: el mercado vuelve a abrazar el “risk on”, incluso con la geopolítica al rojo vivo y la macro enviando señales mixtas.

La pregunta es cuánto puede durar este apetito por riesgo con la Fed, los datos de empleo y la temporada de resultados a la vuelta de la esquina.

Wall Street se sacude el miedo y vuelve al riesgo

La fotografía del mediodía en Nueva York es la de un rally amplio y profundo. El Dow ganaba cerca de 475 puntos, avanzando algo más de un 1 %, mientras el S&P 500 rondaba los 6.930-6.945 puntos (+0,6 %) y el Nasdaq se movía hacia los 23.500 (+0,6 %). Lo más significativo: los valores en verde superaban a los que caían en una proporción de 2,5 a 1 dentro del S&P 500, y el índice marcaba 58 máximos anuales frente a solo 8 mínimos.

Es decir, no estamos ante un tirón de tres nombres, sino ante un movimiento de amplitud sana, según la jerga de las mesas de trading. La semana había arrancado con un rally “geopolítico”, apoyado en energía y defensa tras la captura de Nicolás Maduro. El martes, en cambio, el mercado ha decidido rotar hacia tecnología, consumo y chips.

Este hecho revela un cambio de ánimo: los inversores parecen dispuestos a mirar más allá del titular venezolano, convencidos de que la operación no descarrilará el ciclo global ni la trayectoria de beneficios. El riesgo, obviamente, es que la complacencia se instale demasiado pronto, con la macro y la política monetaria todavía por resolver.

El Dow encadena récords y apunta ya a los 50.000

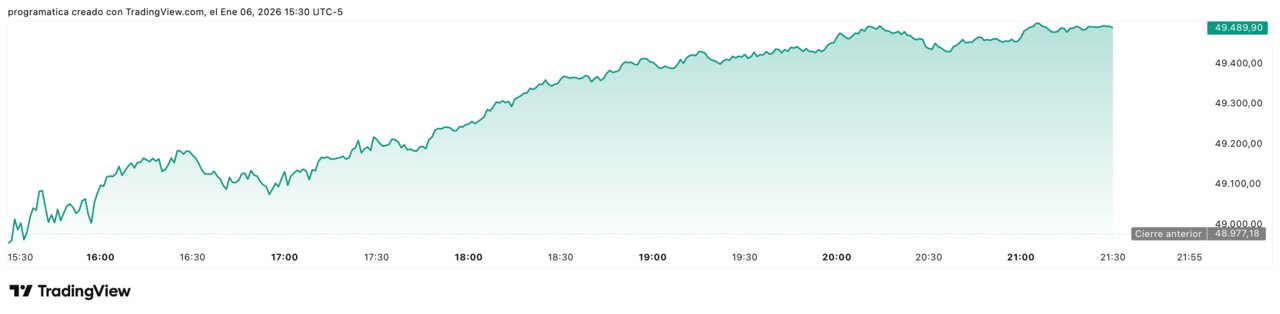

El Dow Jones suma su segunda sesión consecutiva de récords, tras el +1,2 % del lunes, y se consolida por encima de los 49.000 puntos, con picos intradía cerca de los 49.210 y cierres aproximándose a los 49.476 puntos (+1,02 %). El índice se ha convertido en el estandarte del arranque de año, adelantando al S&P y al Nasdaq en términos de narrativa.

Detrás del movimiento hay un patrón claro: el dinero regresa a los cíclicos de calidad —industriales, financieras, consumo discrecional—, al tiempo que las grandes tecnológicas “old school” (entre ellas Amazon) vuelven a tirar del carro. La combinación recuerda a otros tramos de mercado en los que el Dow se ha puesto al frente cuando el relato dominante era el de crecimiento sólido sin recesión inminente.

Que el índice esté ya a tiro de los 50.000 puntos tiene un componente psicológico innegable. Los niveles redondos no cambian los fundamentales, pero sí influyen en el comportamiento de inversores minoristas y en los titulares. A corto plazo, superar esa barrera podría alimentar una nueva ola de entradas, pero también invita a preguntarse qué expectativas de beneficios y de tipos está descontando exactamente el mercado.

Amazon y las megatech reabren la temporada del crecimiento

En la sesión de este martes, Amazon se ha colocado en cabeza de los grandes nombres tecnológicos, con subidas superiores al 3 %, impulsando tanto al Nasdaq como al S&P 500. La tesis de fondo es que el mercado vuelve a apostar por las plataformas que combinan negocio digital maduro con liderazgo en la infraestructura de IA, en este caso a través de Amazon Web Services (AWS).

La narrativa que gana fuerza en los despachos de análisis es que la primera ola de euforia por la inteligencia artificial generativa dio paso en diciembre a una fase de recogida de beneficios, y que enero será el mes del “reload”: volver a cargar exposición en megacaps de alta calidad, ahora con mejores puntos de entrada.

Amazon se beneficia, además, de su doble condición de gigante del consumo y de proveedor de nube, lo que la sitúa en un lugar privilegiado para captar capex de empresas que quieren desplegar modelos de IA sin construir su propia infraestructura. En un contexto de tipos todavía altos, el mercado distingue entre “crecimiento con caja” y apuestas especulativas; por ahora, el dinero está volviendo al primer grupo.

El nuevo boom de chips de memoria y almacenamiento

Si hay un sector que resume el tono del día es el de semiconductores, y en particular el de memoria y almacenamiento. El índice PHLX de chips (SOX) ha subido en torno a un 2,7 %, acumulando cerca de un 7,9 % de revalorización en solo las tres primeras sesiones de 2026.

Los protagonistas han sido nombres que durante años vivieron a la sombra de los grandes fabricantes de GPU:

-

SanDisk ha llegado a dispararse más de un 23 %.

-

Western Digital ha sumado alrededor de un 16-17 %.

-

Seagate se ha anotado en torno a un 13 %.

-

Y Micron Technology ha rozado el 8 %, en todos los casos marcando máximos históricos.

El detonante han sido las declaraciones del CEO de Nvidia, Jensen Huang, en el Consumer Electronics Show de Las Vegas, detallando nuevos procesadores de IA que incorporan capas adicionales de almacenamiento de alta velocidad. El mensaje es sencillo: la próxima generación de IA no solo devorará GPU, también enormes volúmenes de memoria y discos de alto rendimiento.

Este hecho revela la segunda derivada del boom de la IA: no basta con apostar por los fabricantes de chips de cálculo, la cadena de valor incluye proveedores de memoria, almacenamiento, redes y, en menor medida, componentes de refrigeración, aunque estos últimos han sufrido en Bolsa tras insinuarse que los nuevos chips podrían ser más eficientes energéticamente.

IA, capex y el “reload” de enero

Los estrategas hablan ya de un “January Effect” a la medida de la IA. Tradicionalmente, enero se asocia a entradas netas en bolsa por reinversión de bonus y rebalanceos de fondos de pensiones. Este año, ese flujo parece estar concentrándose en compañías ligadas a la construcción de infraestructura de IA.

Un gestor resumía así la lógica: “Diciembre fue el mes de tomar beneficios después de un año brutalmente bueno. Enero es el mes de reengancharse donde el crecimiento sigue siendo visible”. En ese mapa, mega tech, semiconductores y algunos nombres de salud innovadora, como Moderna —que ha saltado en torno a un 10 % tras mejora de recomendación—, se llevan la mejor parte.

El mercado descuenta que los presupuestos de capex de Big Tech para 2026 volverán a revisarse al alza, esta vez con un foco aún mayor en centros de datos, modelos propios y servicios de nube especializados. Si esas previsiones se cumplen en la temporada de resultados que arranca en pocas semanas, el argumento del rally se reforzará. Si no, la decepción puede ser proporcional a la fe actual.

La macro y la Fed: una fiesta con fecha de revisión

Mientras los índices marcan récords, la macroeconomía envía señales más matizadas. El PMI compuesto de S&P Global ha retrocedido de 53,0 a 52,7 en diciembre, con el PMI de servicios bajando de 52,9 a 52,5. Son datos que siguen en zona de expansión, pero apuntan a cierta pérdida de impulso.

Al mismo tiempo, el mercado mira hacia una semana cargada de referencias:

-

El informe JOLTS de vacantes laborales.

-

Y, sobre todo, el dato de empleo de diciembre este viernes, clave para calibrar la trayectoria de la Reserva Federal.

La tira del Treasury a 10 años se ha movido al alza, hasta el entorno del 4,18 %, mientras la probabilidad de al menos dos recortes de tipos en 2026 sigue incorporada en los precios. Comentarios dispares dentro de la propia Fed —con voces pidiendo prudencia frente a otras más proclives a recortes agresivos— añaden ruido al cuadro.

En este contexto, el rally de hoy descansa sobre la hipótesis delicada de “crecimiento suficiente + inflación controlada + tipos algo más bajos”. Si cualquiera de esas patas flojea, la narrativa puede girarse con rapidez, especialmente en sectores tan sensibles como tecnología y semiconductores.

Venezuela, petróleo y la otra lectura del rally

El comportamiento de los activos energéticos añade una capa de ironía a la sesión. Tras el subidón del lunes, cuando las petroleras celebraron la posible apertura de Venezuela a la inversión estadounidense, las acciones de Exxon y Chevron caen alrededor de un 2,3 % y un 4,5 %, respectivamente, y el crudo WTI retrocede hacia los 58 dólares, con el Brent en torno a los 61-62 dólares el barril.

Los inversores parecen haber decidido que la operación sobre Maduro no tendrá un impacto disruptivo inmediato en la oferta global y que el riesgo de un conflicto prolongado se percibe como bajo, al menos por ahora. El foco se desplaza así desde las petroleras hacia los beneficiados de un mundo que sigue creciendo y digitalizándose pese al ruido geopolítico: tecnológicas, chips y algunos sectores cíclicos.

La lectura alternativa es menos optimista: el mercado podría estar infravalorando los riesgos de contagio regional, represalias o nuevos focos de tensión derivados de la intervención. Por el momento, Wall Street ha elegido la versión “controlada” de la historia, pero ese guion puede cambiar si el terreno se complica.

Con el Dow coqueteando con los 49.500 puntos, el Nasdaq en máximos y el SOX encadenando casi un 8 % de subida en tres sesiones, la gran cuestión para el dinero institucional es si este es el inicio de un nuevo tramo alcista o un último estirón antes de una corrección.

En las carteras de gran tamaño empiezan a repetirse varias pautas:

-

Aumentar exposición a IA e infraestructura digital, pero con preferencia por nombres consolidados y con caja.

-

Rotar parte de beneficios de energía hacia tecnología y salud, aprovechando la fuerte realización en diciembre.

-

Mantener coberturas en crédito y volatilidad, conscientes de que la macro y la geopolítica pueden dar sustos.