Subidón en Dow Jones, Stoxx 600 y FTSE 100: el efecto Venezuela impulsa

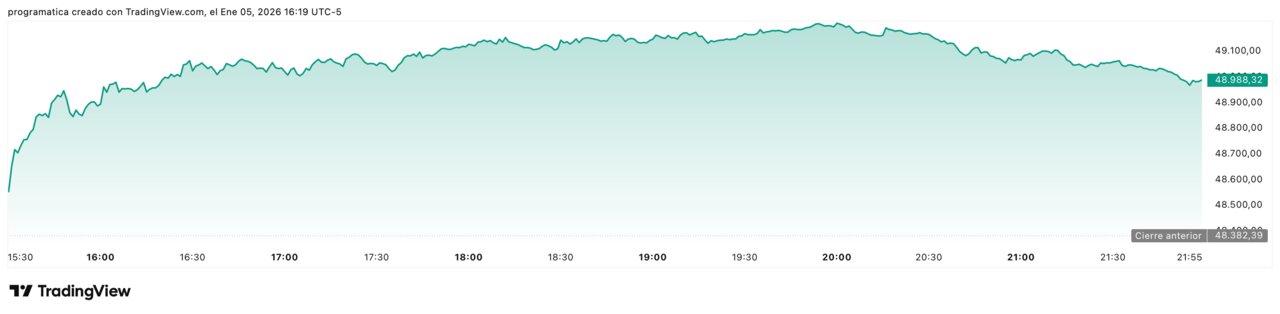

El “abuelo” de los índices bursátiles ha demostrado que sigue teniendo cuerda.. El Dow Jones Industrial Average rebasó por primera vez los 49.000 puntos intradía y cerró con un avance del 1,23 %, impulsado por un cóctel de petroleras, bancos y materias primas.

En paralelo, el Stoxx 600 europeo superó los 600 puntos y el FTSE 100 británico marcó un máximo intradía en 10.056 puntos, señal de que el rally se ha globalizado.

Todo ello, apenas horas después de la operación militar estadounidense que derrocó a Nicolás Maduro en Venezuela, un movimiento interpretado por el mercado menos como riesgo y más como oportunidad de negocio.

La paradoja es evidente: las bolsas suben como si estuviéramos en un “risk on” total mientras el oro, la plata y el cobre se comportan como si el mundo buscara refugio desesperadamente.

El diagnóstico es inquietante: el dinero se está acostumbrando a que la geopolítica funcione como simple combustible para la próxima subida.

El viejo Dow se adelanta al S&P y al Nasdaq

En la sesión del lunes, el Dow Jones llegó a saltar más de 600 puntos, superando por primera vez la cota simbólica de los 49.000 puntos antes de moderar el avance y cerrar en torno a 48.977, un nuevo récord histórico. El índice “vieja economía” batió con claridad al S&P 500 y al Nasdaq, que se conformaron con subidas cercanas al 0,6-0,7 %.

El detalle técnico no es menor. El Dow es un índice ponderado por precio, donde valores caros como Chevron o grandes bancos tienen un impacto desproporcionado frente a tecnológicas de menor precio. Cuando el dinero rota hacia energía, finanzas e industriales, el “dinosaurio” bursátil corre más que sus primos modernos.

Ese es precisamente el patrón de esta semana: un rally liderado por sectores clásicos, mientras las grandes tecnológicas se toman un respiro. La imagen encaja con un mercado que empieza a descontar menos protagonismo del “growth” puro y más peso de compañías ligadas a tipos de interés, materias primas y gasto en defensa.

La lectura de fondo es clara: por primera vez en meses, el relato del mercado ya no se escribe solo en Silicon Valley, sino también en Houston, Wall Street y la City.

Petróleo y bancos: el motor oculto del récord

El primer empujón vino del crudo. Tras la operación que descabezó al régimen de Maduro, las petroleras estadounidenses se dispararon, con Chevron avanzando un 5,1 % y Exxon Mobil en torno a un 2,2 %, mientras servicios petroleros como Halliburton o SLB firmaban subidas de alrededor del 8 %. El índice de energía del S&P 500 escaló cerca de un 2,7 %, su nivel más alto desde marzo de 2025.

Los inversores descuentan que la Casa Blanca forzará la reapertura de la industria venezolana al capital estadounidense, con la promesa de que serán las empresas —y no el contribuyente— quienes pongan los miles de millones necesarios. Eso se traduce, de inmediato, en expectativas de nuevos proyectos, contratos de servicios, refinanciaciones y operaciones corporativas.

A la gasolina del petróleo se sumó el músculo financiero. JPMorgan, Citigroup y Goldman Sachs se anotaron alzas significativas, con la entidad dirigida por Jamie Dimon rebasando por primera vez los 900.000 millones de dólares de capitalización bursátil. La combinación de tipos aún elevados, márgenes de interés robustos y esperanza de cierta desregulación coloca a la gran banca estadounidense en una posición privilegiada.

En conjunto, energía y finanzas explican buena parte del salto del Dow. La consecuencia es clara: el índice que mejor recoge la “vieja economía” estadounidense es el que más se beneficia de un mundo que vuelve a girar en torno al petróleo, el dólar y las grandes entidades financieras.

Metales y bitcoin: el rally que desafía la lógica

Lo más llamativo de la sesión es que el apetito por riesgo convivió con una intensa demanda de activos refugio. Mientras el Dow y el Stoxx 600 marcaban récords, el oro subía alrededor de un 2,8 %, la plata se disparaba cerca de un 7,9 % y el cobre ganaba en torno a un 5 %, marcando máximos históricos.

En teoría, bolsas al alza y refugios en subida vertical no deberían coexistir. En la práctica, explican algo más incómodo: el mercado no se cree del todo la estabilidad geopolítica, pero tampoco está dispuesto a renunciar a los beneficios de un rally prolongado. Resultado: se compra todo a la vez.

La fotografía se completa con las criptomonedas. El bitcoin sobrepasó los 94.000 dólares, encadenando un nuevo tramo de subidas tras un 2025 volátil. Para muchos traders, la combinación de tensiones militares, presión sobre el dólar y promesas de apertura de recursos estratégicos funciona como combustible para el relato cripto.

Este comportamiento híbrido —bolsas, metales y bitcoin subiendo al mismo tiempo— revela un mercado que no está apostando por un escenario concreto, sino por la mera expansión de liquidez y valoraciones. Es una apuesta rentable mientras no haya un shock, pero extremadamente frágil si la geopolítica decide dejar de ser “ruido” para convertirse en riesgo central.

Europa se engancha a la fiesta: Stoxx 600 y FTSE 100 en máximos

Al otro lado del Atlántico, las bolsas europeas se subieron sin dudar al rebote. El Stoxx 600 superó en la apertura los 604 puntos y se estabilizó en torno a los 603,9, con una subida cercana al 0,35 % en la sesión y al 0,94 % en el cómputo del lunes. Más simbólico aún, el FTSE 100 británico marcó un nuevo máximo intradía en los 10.056 puntos, batiendo por primera vez esa barrera psicológica.

Los analistas hablan de un inicio de año “con el pie derecho”: defensa, energía y minería impulsan los índices, mientras los inversores “pasan por alto” la incertidumbre de Venezuela y se concentran en datos clave que llegarán en los próximos días, especialmente el informe de empleo estadounidense y las cifras de inflación.

El comentario recurrente en las mesas de Londres y Fráncfort es que “el peor escenario no se ha materializado”: por ahora no hay guerra regional abierta, ni corte súbito de suministros, ni reacción inmediata de otras potencias. Esa ausencia de malas noticias adicionales basta para liberar apetito por riesgo.

Sin embargo, el contraste con la economía real sigue ahí. En Reino Unido, los datos de hipotecas aprobadas y crédito al consumo muestran todavía un patrón de fragilidad interna, mientras en Europa continental pesan la desaceleración industrial y la incertidumbre política. Las bolsas, una vez más, han decidido mirar hacia otro lado.

El petróleo corrige, pero la historia del crudo sigue viva

Tras el salto inicial, el Brent recortó parte del avance y se situó en torno a los 61,60 dólares por barril en la apertura europea, cediendo una pequeña fracción de la subida del lunes. Los operadores empiezan a digerir el mensaje de fondo: Venezuela hoy bombea menos del 1 % del petróleo mundial, y cualquier incremento de producción significativo requerirá años y decenas de miles de millones de inversión.

En el corto plazo, la operación sobre Caracas se interpreta más como señal política que como cambio inmediato en la oferta. A ello se suma la decisión de Arabia Saudí de recortar de nuevo los precios de venta a Asia y la postura prudente de la OPEP+, que mantiene sin cambios su hoja de ruta de producción. El resultado es un mercado que se siente relativamente bien abastecido, pese al ruido geopolítico.

Sin embargo, el foco de los inversores no está tanto en el precio diario del barril como en quién controlará las mayores reservas de crudo del planeta dentro de cinco o diez años. En ese plano, la captura de Maduro abre la puerta a un reposicionamiento masivo de las petroleras estadounidenses y a una probable renegociación de la influencia de China y Rusia en la región.

Un “risk on” sostenido por una fe peligrosa

¿Qué están descontando de verdad Dow, Stoxx 600 y FTSE 100? En esencia, que la hegemonía estadounidense logrará gestionar la crisis venezolana sin desatar consecuencias sistémicas, que las petroleras podrán aprovechar la oportunidad, que los bancos seguirán beneficiándose de tipos aún altos y que los bancos centrales, en particular la Reserva Federal, no arruinarán el ciclo con un error de política monetaria.

Es un escenario posible, pero tremendamente exigente. Exige que no haya contagio a Colombia o México, que no se produzca un choque directo con otras potencias por el control del crudo venezolano y que la economía global aguante un nuevo tramo de encarecimiento de las materias primas sin caer en recesión.

Además, el consenso alcista empieza a ser abrumador. Tras tres años de fuertes alzas, 2026 arranca con la mayoría de casas de inversión pronosticando otro ejercicio positivo, pese a las valoraciones tensas y al aumento de la prima de riesgo geopolítico. Cuando todo el mundo está en el mismo lado de la apuesta, cualquier sorpresa negativa tiene un potencial de daño multiplicado.

El precio de normalizar la excepcionalidad

La sesión que ha llevado al Dow Jones cerca de los 49.000 puntos, al Stoxx 600 por encima de los 600 y al FTSE 100 a un nuevo máximo histórico pasará a la historia como otra demostración de la capacidad de los mercados para “mirar más allá” del conflicto. Pero también como un aviso: estamos convirtiendo lo excepcional en rutina.

Cada vez que una crisis de alto voltaje se traduce en subidas bursátiles, se refuerza la idea de que la geopolítica es una fuente de oportunidades, no de límites. Esa percepción puede sostener los índices mientras los resultados acompañen, pero erosiona poco a poco la capacidad del sistema para anticipar y valorar adecuadamente los riesgos.

La gran pregunta es cuánto tiempo puede durar este equilibrio inestable: bolsas en máximos, metales en modo refugio, criptomonedas en euforia y una arquitectura de poder global cada vez más tensionada.

Por ahora, el mercado solo lanza una respuesta: mientras el crédito fluya y los beneficios aguanten, el rally seguirá… aunque sea con un ojo puesto en el próximo titular desde Caracas.