El Nasdaq se dispara y el Dow Jones marca su sexto récord

La sesión de este lunes en Wall Street confirmó que el tropiezo tecnológico de la semana pasada ha quedado atrás, al menos de momento. El Nasdaq Composite avanzó un 0,9% hasta los 23.238,67 puntos, el S&P 500 sumó un 0,5% hasta los 6.964,82 puntos y el Dow Jones se anotó apenas un 0,04%, pero suficiente para cerrar en un nuevo máximo histórico en 50.135,87 puntos. Al mismo tiempo, el oro repuntó más de un 2%, el crudo subió más de un 1% y la rentabilidad del Treasury a diez años se mantuvo en torno al 4,20%, reforzando la idea de un mercado que descuenta recortes de tipos en los próximos meses. El telón de fondo es claro: una economía todavía sólida, ligeras señales de enfriamiento del mercado laboral y una Reserva Federal en plena transición de liderazgo que coloca bajo los focos cada dato de empleo e inflación que se publica.

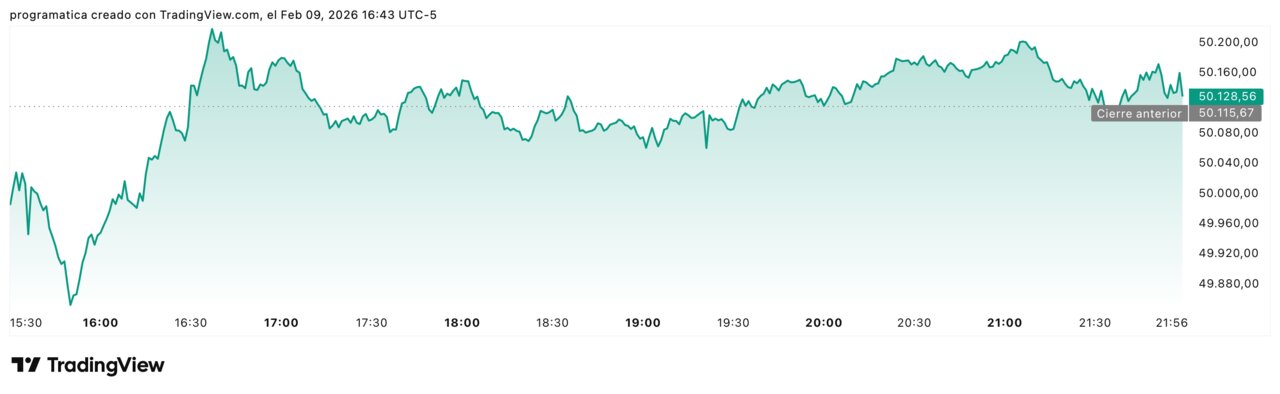

Un Nasdaq en máximos y un Dow por encima de 50.000

La fotografía de cierre de la sesión es tan simbólica como reveladora. El Nasdaq, índice más expuesto a la tecnología y al crecimiento, lideró las subidas con un avance cercano al punto porcentual, mientras el S&P 500 acompañó con una ganancia del 0,5%. Más discreta fue la subida del Dow, pero el simple hecho de que el índice industrial se mantenga por encima de los 50.000 puntos y encadene seis cierres récord en lo que va de año confirma que el rally es ya transversal: no se trata solo de un puñado de valores de megacapitalización, sino de un apetito generalizado por riesgo.

El movimiento llega después de la fuerte recuperación del viernes, lo que sugiere que los inversores han decidido mirar más allá del nerviosismo reciente en torno al impacto de la inteligencia artificial en determinados modelos de negocio. El diagnóstico es inequívoco: mientras el crecimiento no se deteriore de forma brusca y la inflación continúe moderándose, el mercado está dispuesto a pagar múltiplos elevados por beneficios futuros. La consecuencia es clara: cualquier dato macro que cuestione ese equilibrio puede desencadenar correcciones abruptas desde niveles de valoración ya exigentes.

La tecnología vuelve a tirar del carro

El motor de la sesión volvió a ser el sector tecnológico. El índice de tecnología del S&P se revalorizó en torno a un 1,6%, encabezando los avances sectoriales, mientras los valores de consumo básico se situaron como el grupo más débil del día. El mensaje es contundente: el mercado vuelve a priorizar crecimiento y beneficio futuro frente a defensivos.

Dentro del sector destacó el comportamiento del software, con subidas superiores al 3% en el índice especializado. La escalada de Oracle, que llegó a repuntar cerca de un 10% tras una mejora de recomendación por parte de una firma de análisis, se convirtió en símbolo de este giro de sentimiento. El temor a que la ola de IA canibalice modelos de negocio tradicionales de software se ha atenuado, al menos temporalmente, dando paso a una narrativa donde la IA se integra como catalizador de productividad más que como amenaza existencial.

Lo más relevante, sin embargo, es el cambio de correlación: hace apenas unas semanas, el repunte de los tipos largos penalizaba de forma casi automática a la tecnología. Hoy, con una TIR a diez años estabilizada alrededor del 4,2%, los inversores parecen más dispuestos a discriminar por fundamentales y no solo por duración de flujos.

Oro, petróleo y dólar: el giro silencioso de los flujos

Mientras los índices batían récords, el movimiento más inquietante para muchos gestores se producía en los activos reales. El oro subió más de un 2% en la sesión, impulsando al índice de mineras auríferas NYSE Arca Gold Bugs más de un 6%, una reacción propia de entornos en los que el mercado empieza a descontar recortes de tipos y un dólar más débil.

El crudo se anotó avances superiores al 1%, apoyado en la combinación de estímulo fiscal en EE.UU. y expectativas de demanda sólida en Asia. En paralelo, el dólar retrocedió cerca de un 0,8% frente a una cesta de divisas y el bitcoin registró descensos, recordando que el apetito por riesgo no se distribuye de manera homogénea entre todos los activos.

Este hecho revela una recomposición de carteras más compleja de lo que sugieren los titulares sobre “máximos históricos”. Parte del capital que había permanecido aparcado en liquidez empieza a buscar coberturas en metales preciosos y energía ante la posibilidad de que la Reserva Federal haya entrado en la fase final de su ciclo restrictivo. El contraste con otras fases del ciclo resulta demoledor: en los últimos años, rallies bursátiles de este calibre solían acompañarse de un dólar fuerte; hoy, el patrón se ha invertido.

Un mercado obsesionado con la próxima decisión de la Fed

La otra gran clave de la sesión no estaba en la pantalla de precios, sino en el calendario. Esta semana se publican datos cruciales: el informe de empleo de enero, aplazado por el breve cierre administrativo del Gobierno, así como las cifras de ventas minoristas y inflación. Todo ello se analiza bajo la lupa de una política monetaria en transición, con un tipo oficial en el rango de 3,50%-3,75%, tras tres recortes consecutivos el año pasado.

La figura de la Jerome Powell entra ya en la recta final: su mandato como presidente termina en mayo, y la Casa Blanca ha nominado al exgobernador Kevin Warsh como sucesor, pendiente aún de confirmación en el Senado. Los mercados interpretan que el cambio de liderazgo puede modificar el tono y la comunicación, pero no el hecho esencial de que la trayectoria de tipos dependerá de los datos.

Analistas como la Senior Market Analyst de Capital.com subrayan que, en este entorno, cada publicación de empleo e inflación puede inclinar la balanza entre un escenario de mayores recortes —favorable para bolsas y metales preciosos— y otro de “inflación pegajosa” que obligue a la Fed a mantener una postura más restrictiva de lo que descuentan las curvas. La sensibilidad de los índices a cualquier sorpresa al alza en precios o salarios es, hoy, máxima.

| RIC | Nombre | Last | Pct. Chng | Net. Chng | Close | RT Yield |

|---|---|---|---|---|---|---|

| Índices | ||||||

| .IXIC | NASDAQ COMPOSITE | 23238.670 | 0.901 % | +207.457 | 23031.213 | — |

| .RUT | RUSSELL 2000 IND | 2689.0459 | 0.7006 % | +18.7080 | 2670.3379 | — |

| .SPX | S&P 500 INDEX | 6964.68 | 0.467089 % | +32.38 | 6932.30 | — |

| .DJI | DJ INDU AVERG | 50134.57 | 0.04 % | +18.90 | 50115.67 | — |

| .DJT | DJ TRANS AVERAGE | 19753.75 | -0.70 % | -138.61 | 19892.36 | — |

| Sectors | ||||||

| .SPLRCT | S&P INFO TECH | 5599.32 | 1.59 % | +87.45 | 5511.87 | — |

| .SPLRCM | S&P MAT NDX | 655.24 | 1.44 % | +9.31 | 645.93 | — |

| .SPNY | S&P ENERGY NDX | 826.82 | 0.81 % | +6.68 | 820.14 | — |

| .SPLRCL | S&P 500 CSrv | 460.92 | 0.80 % | +3.64 | 457.28 | — |

| .SPLRCR | SP500 Real Est | 267.63 | 0.59 % | +1.56 | 266.07 | — |

| .SPLRCI | S&P INDS | 1470.44 | 0.33 % | +4.85 | 1465.59 | — |

| .SPLRCU | S&P UTILITIES | 441.63 | 0.31 % | +1.35 | 440.28 | — |

| .SPLRCD | S&P CONS DISCR | 1865.02 | -0.35 % | -6.47 | 1871.49 | — |

| .SPSY | S&P FINANCIAL | 895.55 | -0.62 % | -5.57 | 901.12 | — |

| .SPXHC | S&P 500 HEALTH | 1821.12 | -0.86 % | -15.88 | 1837.00 | — |

| .SPLRCS | S&P CONSTP NDX | 977.54 | -0.86 % | -8.49 | 986.03 | — |

| Otros | ||||||

| XAU= | GOLD | 5082.7400 | 2.47 % | +122.3500 | 4960.3900 | — |

| /CLc1 | LIGHT CRUDE MA/d | 64.25 | 1.10 % | +0.70 | 63.55 | — |

| /STOXX | STXE 600 PR/d | 621.41 | 0.70 % | +4.29 | 617.12 | — |

| BTC= | Bitcoin | 70782.42 | 0.15 % | +107.01 | 70675.41 | — |

| US10YT=RR | US 10Y T-NOTE | 98'13 | 0.05 % | +0'01½ | 98'11½ | 4.2001 |

| =USD | USD INDEX | 96.861 | -0.767 % | -0.749 | 97.610 | — |

| VIX | MKT VOLTLY NDX | 17.59 | -0.957207 % | -0.17 | 17.76 | — |

Un mercado laboral que se enfría sin romperse

El informe de empleo de enero se ha convertido en el gran termómetro de corto plazo. El consenso espera la creación de alrededor de 70.000 puestos de trabajo, frente a los 50.000 de diciembre, con una tasa de paro estabilizada en el 4,4%. Una cifra que, en términos históricos, sigue siendo baja, pero que ya no encaja con la narrativa de “pleno empleo” que acompañó a la fase más intensa de subida de tipos.

Las encuestas de expectativas de la propia Reserva Federal de Estados Unidos, como la del distrito de Nueva York, muestran un patrón ambiguo: los hogares perciben menos riesgo de perder el empleo y más facilidad para encontrar uno nuevo, pero, al mismo tiempo, anticipan un aumento del paro en los próximos doce meses y más dificultades para acceder a crédito.

Este doble mensaje alimenta la idea de un “aterrizaje suave”: el mercado laboral se enfría lo suficiente como para aliviar presiones inflacionistas, pero no tanto como para precipitar una recesión inmediata. Sin embargo, la experiencia de otros ciclos advierte de que los giros bruscos en empleo suelen llegar tarde a las estadísticas oficiales. La cuestión de fondo es si la Fed podrá seguir recortando tipos al ritmo que descuenta el mercado sin reavivar el fantasma de la inflación.

Europa y Asia se suman al optimismo

La sesión en EE.UU. venía precedida por un tono claramente alcista en Asia y Europa. En Tokio, el Nikkei 225 se disparó un 3,9% y el Kospi surcoreano avanzó un 4,1%, impulsados por el mismo factor que sostiene al Nasdaq: la recuperación de las tecnológicas y la expectativa de un entorno global de tipos algo más benigno.

En Europa, el DAX alemán subió un 1,2%, el CAC 40 francés un 0,6% y el FTSE 100 británico un 0,2%, consolidando un movimiento de rotación hacia sectores cíclicos e industriales que se benefician de la combinación de estímulos fiscales y costes de financiación algo más contenidos. El contraste con otros momentos de estrés resulta evidente: ya no es solo Wall Street la que marca el paso, sino que se observa una sincronización alcista entre los principales mercados desarrollados.

Lo más llamativo es que este tirón se produce en un contexto en el que los bancos centrales europeos mantienen un discurso más prudente sobre recortes de tipos. La señal que envía el mercado es que la locomotora de beneficios corporativos sigue siendo EE.UU., pero el apetito por riesgo comienza a contagiar a otras regiones, especialmente aquellas con fuerte exposición a tecnología y exportaciones.

Riesgos latentes: valoraciones, IA y política monetaria

Tras varios meses de subidas casi ininterrumpidas, la gran incógnita no es qué ha llevado a los índices a estos niveles, sino qué puede frenarlos. En tecnología, una parte relevante de las revalorizaciones se apoya en expectativas sobre la monetización futura de la inteligencia artificial generativa. Cualquier decepción —en resultados, adopción empresarial o regulación— podría traducirse en correcciones bruscas, especialmente en valores que cotizan a múltiplos de beneficios de dos dígitos altos.

En paralelo, la política monetaria sigue siendo un riesgo de primer orden. La historia reciente demuestra que los mercados tienden a subestimar la persistencia de la inflación y a sobreestimar la rapidez de los recortes de tipos. Si los datos de precios de esta semana muestran que la desinflación se ha detenido o incluso invertido, el discurso de “tres o cuatro bajadas este año” podría desvanecerse rápidamente, obligando a revalorizar activos desde niveles muy exigentes.

Lo más grave, desde el punto de vista de estabilidad financiera, sería una combinación de crecimiento desacelerándose, inflación aún por encima del 2% y tipos que no bajan al ritmo esperado. Ese escenario, históricamente, suele traducirse en mayor volatilidad, ampliación de diferenciales de crédito y correcciones en los activos de riesgo.