Trump reabre la batalla migratoria y dispara el oro a 5.000 dólares

La mañana europea arranca con un dato que resume el nivel de incertidumbre política y económica: el oro ha superado por primera vez los 5.000 dólares por onza, mientras la plata escala por encima de los 107 dólares, en un rally que ya se compara con los grandes sobresaltos de los años setenta. El detonante, sin embargo, no es sólo macroeconómico. La muerte a tiros de Alex Pretti, enfermero de 37 años, a manos de un agente de la Patrulla Fronteriza en Minneapolis, ha abierto una grieta dentro del Partido Republicano y ha obligado al presidente Donald Trump a prometer una “revisión” de su ofensiva migratoria. Al mismo tiempo, India se prepara para recortar de forma drástica los aranceles a los coches europeos y Japón deja entrever una posible intervención coordinada con Estados Unidos para frenar la volatilidad del yen. Todo ello, con una tormenta invernal histórica que paraliza buena parte de EE.UU. y añade una capa extra de riesgo operativo a la economía mundial.

Un tiroteo que desata una tormenta política

El caso de Alex Pretti se ha convertido en el símbolo más crudo de la nueva ofensiva migratoria de la Administración Trump. El enfermero, ciudadano estadounidense y trabajador de la sanidad pública para veteranos, fue abatido en Minneapolis durante una operación federal de inmigración en el marco de Operation Metro Surge, el despliegue masivo de agentes en ciudades consideradas “rebeldes” frente a Washington. Vídeos grabados por testigos y difundidos en las últimas horas cuestionan la versión inicial de las autoridades, que presentaron a Pretti como un hombre armado y peligroso. Distintos análisis independientes sostienen que el arma de Pretti ya había sido retirada cuando se produjeron los disparos, lo que alimenta la acusación de uso excesivo de la fuerza.

Trump ha admitido que su equipo está “revisando” el caso y ha asegurado que “no le gustan los tiroteos”, pero al mismo tiempo ha insistido en que Pretti portaba un arma legal. La consecuencia inmediata es un clima de máxima tensión: miles de personas han salido a las calles de Minneapolis en vigilias y protestas continuas, las organizaciones de enfermería y de derechos civiles exigen una investigación independiente y la oposición demócrata pide ya la comparecencia urgente de los máximos responsables de Seguridad Nacional y de la Patrulla Fronteriza. Para los inversores, el mensaje es claro: la agenda migratoria se ha convertido en un nuevo foco de inestabilidad jurídica y social en la mayor economía del mundo.

La fractura republicana ante la ofensiva migratoria

Lo más significativo del caso Pretti no es sólo la reacción de la calle, sino el giro dentro del propio Partido Republicano. Varios congresistas conservadores han comenzado a manifestar públicamente su incomodidad con la estrategia de Trump, que mezcla redadas masivas, presencia de agentes federales en ciudades donde no son bienvenidos y una retórica de confrontación permanente con los gobernadores estatales. Lo inusual es que a esa crítica se han sumado organizaciones clásicamente alineadas con el trumpismo, incluidas asociaciones de defensa del derecho a portar armas, que ven en el asesinato de un ciudadano armado pero, según los vídeos, no agresivo, una línea roja constitucional.

La proximidad de las elecciones de medio mandato de 2026 amplifica la fractura. En distritos suburbanos clave, los sondeos internos muestran que la violencia política y la sensación de caos pesan ya tanto como la inflación o los tipos de interés a la hora de decidir el voto. En paralelo, la Casa Blanca ha dejado caer que podría retirar parte de los agentes federales de Minneapolis “en algún momento”, una fórmula lo suficientemente ambigua como para intentar calmar a los alcaldes y gobernadores sin ceder abiertamente.

El diagnóstico que hacen varios estrategas republicanos en privado es inequívoco: el caso Pretti amenaza con erosionar el mensaje de “ley y orden” que llevó a Trump de vuelta a la Casa Blanca, y convierte la seguridad pública en un terreno mucho menos favorable para el partido.

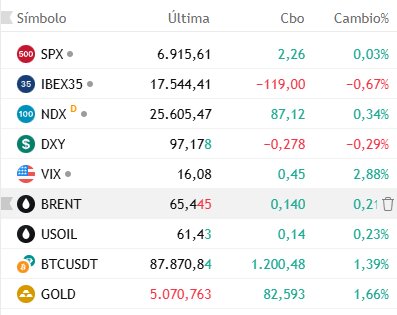

El oro rompe la barrera de los 5.000 dólares

En este contexto de choque político y dudas sobre la capacidad de Washington para gestionar la crisis, el mercado ha hablado con claridad: el oro ha superado por primera vez el listón de los 5.000 dólares por onza, con subidas superiores al 80 % en apenas un año y alrededor del 15-17 % en lo que va de 2026. El metal precioso se consolida como el activo refugio por excelencia en una combinación explosiva de factores: preocupación por la independencia de la Reserva Federal, rumores de intervención cambiaria, retirada de EE.UU. de decenas de organismos internacionales y amenazas de nuevos aranceles incluso a socios tradicionales.

Los bancos centrales —en especial los de economías emergentes— han acelerado sus compras, reduciendo su exposición al dólar y elevando las reservas de oro a máximos de varias décadas. Para los inversores europeos, el rally tiene un doble filo: protege carteras ante la depreciación del billete verde, pero encarece de forma notable la cobertura de riesgos y obliga a revisar estrategias de asignación de activos que daban por hecho un oro estabilizado por debajo de los 3.000 dólares.

La plata y el nuevo mapa de activos refugio

La reacción no se limita al oro. La plata, tradicionalmente considerada el “refugio apalancado”, ha protagonizado un rally aún más agresivo. El metal ha llegado a 107 dólares por onza, tras romper por primera vez la barrera de los 100 dólares, con revalorizaciones superiores al 200 % interanual y avances de casi 50 % sólo en el último mes. El movimiento refleja tanto la búsqueda de cobertura frente a la inestabilidad estadounidense como la expectativa de una fuerte demanda industrial ligada a la transición energética —paneles solares, baterías y electrónica de alta gama dependen críticamente de este metal.

Sin embargo, la volatilidad de la plata es muy superior a la del oro. Las posiciones de particulares y hedge funds han disparado el volumen en los mercados de futuros, generando un riesgo evidente de correcciones bruscas si cambian las expectativas sobre tipos de interés o se reduce el miedo a un choque político en Washington. Para la industria europea, el encarecimiento de la plata añade presión a los costes de proyectos renovables y equipamiento eléctrico, en un momento en que la UE intenta acelerar sus propios planes de autonomía estratégica. La consecuencia es clara: el mapa de los activos refugio se está desplazando hacia una combinación de metales preciosos, divisas asiáticas fuertes y deuda pública de países con instituciones percibidas como más estables.

India abre, por fin, su mercado a los coches europeos

En el frente comercial, la noticia más relevante llega desde Nueva Delhi. India se dispone a recortar los aranceles a la importación de automóviles de la Unión Europea desde niveles de hasta el 110 % hasta el 40 % en una primera fase, en el marco de un acuerdo de libre comercio largamente negociado con Bruselas. Se trata de la apertura más agresiva del mercado indio del automóvil en décadas, y puede alterar de forma significativa la estrategia global de fabricantes como Volkswagen, Mercedes-Benz o BMW, cuya cuota apenas roza hoy el 4 % en un país que ya es el tercer mercado mundial, con 4,4 millones de unidades anuales.

El diseño del acuerdo protege, al menos durante cinco años, a los vehículos eléctricos fabricados localmente por grupos como Tata o Mahindra, que no disfrutarán de rebajas arancelarias inmediatas. A largo plazo, no obstante, el objetivo es que los gravámenes caigan hasta el 10 %, lo que facilitaría una expansión mucho más agresiva de los modelos europeos de gama media y alta. Para la industria automovilística europea, castigada por la competencia china y el endurecimiento de las normas de emisiones, India aparece como un mercado clave para compensar la pérdida de cuota en otros continentes.

Este movimiento obligará también a repensar la geografía industrial: las marcas europeas tendrán que decidir si aprovechan el recorte de aranceles exportando desde sus plantas en Alemania, España o Eslovaquia, o si apuestan por aumentar la producción local en India para convertir el país en plataforma exportadora hacia Asia y África.

Japón, el yen y la tentación de intervenir con Washington

En el mercado de divisas, el otro gran protagonista del día es el yen japonés, que ha avanzado hasta los 153,89 por dólar, su nivel más alto en más de dos meses, alimentando las especulaciones sobre una posible intervención coordinada con Estados Unidos. La novedad no es sólo la apreciación de la divisa nipona, sino el hecho de que la Reserva Federal de Nueva York haya realizado “rate checks” con los principales operadores, un gesto que no se veía desde 2011 y que los mercados interpretan como la antesala de una acción conjunta para frenar la volatilidad.

Este movimiento se produce mientras Trump presiona públicamente a la Fed para que recorte los tipos y deje de “fortalecer” al dólar, y tras semanas de tensiones con sus aliados por amenazas de aranceles y la retirada de Estados Unidos de decenas de organizaciones internacionales, incluidas varias agencias de Naciones Unidas. El contraste con la ortodoxia tradicional estadounidense —defensa de un dólar fuerte y respeto escrupuloso a la independencia del banco central— resulta demoledor.

Para Europa, la ecuación es delicada. Un yen fuerte y un dólar débil revalorizan automáticamente el euro, lo que complica las exportaciones, sobre todo de maquinaria, automoción y bienes de equipo. Al mismo tiempo, la mera posibilidad de que Washington y Tokio coordinen una intervención añade un nuevo elemento de imprevisibilidad a unos mercados ya agitados por el oro y la plata. Si la política monetaria y cambiaria pasa a decidirse en ruedas de prensa presidenciales y no en comunicados técnicos de los bancos centrales, la prima de riesgo geopolítico seguirá ampliándose.

Tormenta invernal, accidentes y la vulnerabilidad de la infraestructura

Como telón de fondo, una tormenta invernal histórica golpea a Estados Unidos, con nieve, aguanieve y lluvia helada que afectan a más de 150 millones de personas y mantienen bajo algún tipo de alerta climática a más de 200 millones, según las autoridades meteorológicas. Las sensaciones térmicas caen hasta los -50 °F en las llanuras del norte, mientras más de 600.000 a 1.000.000 de hogares sufren apagones intermitentes, especialmente en el sur y el medio oeste. En los aeropuertos, el efecto es devastador: se han cancelado en torno a 11.000-12.000 vuelos en pocas horas y otros 20.000 registran retrasos significativos.

En este contexto de caos meteorológico, un jet privado Bombardier Challenger 600 con ocho personas a bordo se estrelló durante el despegue en el aeropuerto de Bangor, en el estado de Maine, en plena tormenta. La Administración Federal de Aviación (FAA) y la NTSB investigan ya las causas del siniestro, pero el episodio vuelve a poner el foco en la resiliencia de la infraestructura crítica estadounidense frente a fenómenos extremos cada vez más frecuentes.

Para los mercados, estos eventos no son meras anécdotas: suponen pérdidas directas para aerolíneas, cadenas hoteleras, aseguradoras y utilities, además de interrupciones en cadenas logísticas y en el comercio minorista. Y alimentan la percepción de que la adaptación climática y la modernización de redes eléctricas, transporte y telecomunicaciones seguirán siendo una fuente de inversión —y de riesgo— en la próxima década.

Qué vigilan hoy los mercados europeos

Con este telón de fondo, la agenda macro de la jornada ofrece varios puntos críticos para los inversores europeos. En Alemania se publican las encuestas IFO de expectativas, condiciones actuales y clima empresarial, clave para medir si la mayor economía de la eurozona consolida una tímida salida de la recesión industrial o vuelve a estancarse. Tras meses de debilidad manufacturera y una ligera mejora en los servicios, el mercado busca señales de que el tejido empresarial empieza a ver el final del ajuste.

En Estados Unidos, los datos de bienes duraderos y el índice de actividad nacional de Chicago permitirán calibrar el pulso real de la industria y el consumo en plena tormenta política y climática. Unos pedidos de bienes duraderos flojos reforzarían las apuestas de recortes de tipos más agresivos por parte de la Fed a lo largo de 2026, mientras que un dato sólido daría margen al banco central para resistir las presiones de la Casa Blanca.

Además, hablan hoy Joachim Nagel y Robert Holzmann (Kocher) en nombre del BCE, en un momento en el que Fráncfort trata de mantener un discurso de prudencia: tipos altos el tiempo suficiente para rematar la inflación, pero sin asfixiar una economía europea que apenas crece. Sus mensajes sobre el ritmo de futuras bajadas de tipos y la lectura del rally del oro en clave de expectativas inflacionistas serán seguidos al milímetro por unos mercados que, entre el caso Pretti, el dólar debilitado, el oro disparado y la apertura del mercado indio, tienen más interrogantes que certezas para comenzar la semana.