Wall Street rebota un 0,7% con la industria al mando, Dow Jones sube 400 puntos

La bolsa estadounidense ha arrancado la semana con tono claramente alcista, después del nerviosismo generado por el repunte de la inflación mayorista y el anuncio del relevo en la Reserva Federal.

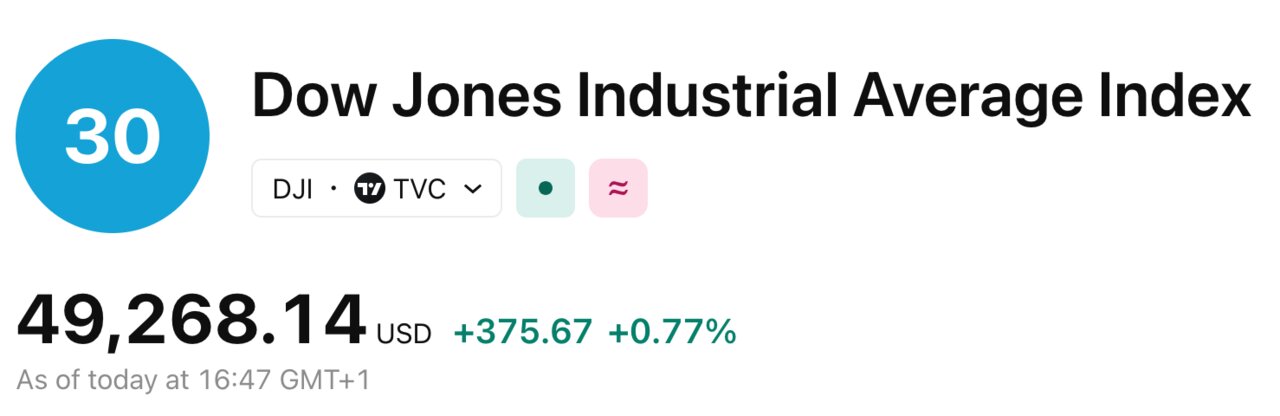

A media tarde europea, el Dow Jones Industrial Average subía un 0,70%, hasta los 49.232,65 puntos, mientras el S&P 500 avanzaba un 0,45% hasta los 6.970,08 puntos y el Nasdaq Composite ganaba un 0,59%, hasta los 23.600,90 puntos.

El rebote se apoya en la fuerza de los valores industriales y de semiconductores, en la estabilización de bitcóin y de los metales preciosos y en unos datos de manufacturas mejores de lo esperado.

Todo ello, tras un viernes marcado por desplomes históricos en oro y plata y por un nuevo episodio de volatilidad en criptomonedas.

La pregunta ahora es si este giro al alza marca un simple respiro técnico o el inicio de una nueva fase de mercado tras el susto inflacionista.

Un arranque de semana que borra el susto de la Fed

El rebote de este lunes llega justo después de una sesión anterior marcada por las ventas, en la que los inversores reaccionaron con nerviosismo al anuncio de Donald Trump de proponer a Kevin Warsh como próximo presidente de la Reserva Federal y al fuerte repunte del índice de precios de producción (PPI) de diciembre.

El mercado teme que una combinación de inflación mayorista al alza y una Fed potencialmente más receptiva a los deseos de la Casa Blanca pueda desembocar en errores de política monetaria: movimientos de tipos demasiado tardíos o demasiado agresivos.

Sin embargo, la reacción de este lunes sugiere que, al menos de momento, las ventas han sido contenidas. El Dow abrió 340 puntos al alza, borrando el castigo previo y enviando una señal clara: “no hay pánico, pero sí más cautela”, resumen fuentes de mercado.

Lo más relevante es que el rebote se acompaña de una rotación interna dentro de los índices, con dinero saliendo de algunos grandes nombres de crecimiento y entrando en industriales, bancos y compañías ligadas al ciclo.

Intel, Caterpillar y Visa toman el relevo en el Dow

Dentro del Dow, el liderazgo de la jornada recae en los pesos pesados industriales y financieros. Intel sube en torno al 4%, Caterpillar avanza cerca del 3,8%, Visa ronda el 3,1% al alza y Dow gana algo más del 3%, configurando un cuadro en el que los sectores cíclicos toman claramente la delantera. Intel, muy expuesta al ciclo de inversión tecnológica y a la recuperación del gasto en centros de datos, se beneficia del renovado apetito por los semiconductores tras las fuertes correcciones de semanas anteriores.

Caterpillar, por su parte, se ve respaldada por la mejora de los indicadores de manufacturas y por la expectativa de que el ciclo de inversión en infraestructuras y capex industrial todavía tenga recorrido. Visa se apoya en un consumo que, pese a la inflación, sigue mostrando resiliencia y en la expansión de los pagos electrónicos.

El diagnóstico es inequívoco: el mercado está premiando a los ganadores del ciclo real de la economía y no solo a las grandes tecnológicas de crecimiento que dominaron la década anterior.

Disney cae un 6,6% pese a subir ingresos

El reverso de la moneda lo encarna The Walt Disney Company. La compañía de entretenimiento lidera las caídas tanto en el Dow como en el S&P 500, con un desplome de alrededor del 6,6%, después de publicar unos ingresos del primer trimestre de 26.000 millones de dólares, un 5% más interanual y en línea con las previsiones del mercado.

La reacción negativa revela que los inversores miran más allá del titular de ventas y se centran en la planicie del beneficio antes de impuestos, que se mantiene en 3.700 millones de dólares, prácticamente igual que un año antes.

En un contexto en el que la industria del streaming está bajo escrutinio, el mercado exige mejoras claras de rentabilidad y reducción de costes, no solo crecimiento moderado de ingresos. La caída de Disney arrastra el sentimiento sobre parte del sector ocio y medios y demuestra que, en esta fase del ciclo, las compañías que no sorprenden al alza en márgenes son castigadas sin contemplaciones.

Otros valores tradicionales del Dow, como Chevron o 3M, también cotizan en negativo, reflejando la presión sobre la energía y parte de la industria pesada.

Semiconductores al alza y el Nasdaq recupera pulso

Más allá del Dow, el movimiento más llamativo se produce en el universo de los semiconductores. En el S&P 500 y en el Nasdaq 100 destacan subidas de entre el 4% y el 6,5% en Seagate, Western Digital, Micron o Advanced Micro Devices, acompañadas por avances sólidos en compañías como Lam Research o Microchip.

Este hecho revela que, pese a la reciente corrección y a las dudas sobre la sostenibilidad del boom de inteligencia artificial, la tesis de inversión en chips sigue intacta para muchos gestores. La demanda de almacenamiento, memoria y capacidad de cálculo para centros de datos continúa siendo un vector estructural de crecimiento.

Al mismo tiempo, las aerolíneas y el turismo —como United Airlines o los grandes grupos de cruceros— se benefician de la mejora de los indicadores de actividad y del descenso del miedo a una recesión inminente. Subidas del 4%-5% en estos valores indican que una parte del mercado vuelve a posicionarse en historias de reapertura prolongada y consumo de servicios.

La consecuencia es clara: el Nasdaq rebota no solo por las grandes tecnológicas, sino por una base más amplia de compañías cíclicas tecnológicas e industriales.

Bitcoin y metales: del desplome al “bálsamo” para la renta variable

El comportamiento de los activos alternativos ha sido clave para explicar el ánimo de los inversores. Durante el fin de semana, bitcóin cayó por debajo de los 80.000 dólares por primera vez desde abril, arrastrado por el giro a la aversión al riesgo tras los desplomes del viernes en metales preciosos. La plata, que se había más que duplicado en un año, llegó a hundirse cerca de un 30% en una sola sesión, su peor día desde 1980, mientras el oro cedía en torno al 9%.

Este lunes, tanto la criptomoneda como los metales han moderado sus caídas. Bitcóin se mueve de nuevo en torno a los 78.700 dólares, mientras el oro y la plata recortan descensos al 3% y el 6%, respectivamente.

El contraste con el viernes es evidente. “El mercado ha pasado de venderlo todo indiscriminadamente a hacer un cribado más fino del riesgo”, señalan en una tesorería europea. La estabilización de estos activos ha contribuido a relajar el nerviosismo y a facilitar el rebote en la renta variable, al reducir la sensación de que se estaba ante un episodio de venta forzada generalizada.

Nvidia, OpenAI y la primera gran duda sobre la fiebre de la IA

Mientras los semiconductores en general repuntan, las miradas siguen muy centradas en Nvidia, uno de los grandes símbolos de la fiebre por la inteligencia artificial. Según publica The Wall Street Journal, el ambicioso plan de la compañía para invertir 100.000 millones de dólares en OpenAI se habría enfriado, con parte de la cúpula directiva mostrando dudas sobre la operación.

El simple hecho de que se plantee esa marcha atrás ha despertado preguntas incómodas: ¿se está acercando el primer gran punto de saturación en la narrativa de la IA? ¿Hasta qué punto tiene sentido comprometer volúmenes tan elevados de capital en un solo socio tecnológico, en un entorno regulatorio aún incierto?

En bolsa, Nvidia cotiza con descensos moderados, en torno al 1%, pero el efecto psicológico es mayor. Este hecho revela que el mercado comienza a distinguir entre el negocio real de chips ligados a IA, que sigue fuerte, y algunas apuestas financieras o estratégicas más agresivas, cuya rentabilidad futura es mucho más discutible.

Para los grandes índices, el mensaje es doble: la IA ya no impulsa indiscriminadamente a todo el sector y los inversores empiezan a exigir disciplina de capital incluso a las superestrellas de la tecnología.

Palantir, resultados y el termómetro del “riesgo político”

En el frente corporativo, otra de las citas que vigila el mercado es la publicación de resultados de Palantir Technologies al cierre de la sesión. La compañía de software de análisis de datos y contratos gubernamentales se ha convertido en un barómetro tanto del apetito por tecnologías ligadas a defensa e inteligencia como del llamado “riesgo político” en la contratación pública estadounidense.

El mercado valorará no solo el crecimiento de ingresos y márgenes, sino también las nuevas guías sobre la cartera de proyectos y la exposición a contratos ligados a seguridad, defensa y organismos públicos. En un contexto en el que la política fiscal y el gasto militar pueden convertirse en temas centrales de la campaña presidencial, los resultados de Palantir ofrecerán pistas sobre cómo se están adelantando las Administraciones a ese posible escenario.

De su lado, otros gigantes tecnológicos del S&P 500 cotizan con movimientos más contenidos, reflejando una cierta pausa tras un tramo de fuertes revalorizaciones y a la espera de nuevos catalizadores de beneficios.

La industria despierta: los PMI superan el umbral de expansión

Si hay un dato macro que ha ayudado a sostener el rebote de hoy, ese ha sido el de los índices de gestores de compras (PMI) de manufacturas. El indicador elaborado por S&P Global subió en enero hasta 52,4 puntos, por encima de la estimación preliminar de 51,9 y mejorando desde el mínimo de cinco meses de diciembre, en 51,8.

Más contundente aún ha sido la sorpresa del índice elaborado por el Institute for Supply Management, que escaló hasta 52,6 puntos, desde 47,9 en diciembre y frente a previsiones de consenso en torno a 48,5. Esto supone que la actividad manufacturera vuelve a zona de expansión por primera vez en un año y al ritmo más sólido desde 2022.

Este hecho revela un giro relevante: la narrativa de “recesión industrial permanente” pierde fuerza, y con ella se refuerza la apuesta por compañías ligadas a producción, logística y capital industrial. El mercado lee en estos datos una señal de que la economía estadounidense mantiene un crecimiento moderado pero resistente, a pesar de los tipos de interés elevados y de la volatilidad inflacionista.

Lo que vigilan ahora los grandes fondos globales

Tras el rebote de este lunes, la atención de los grandes inversores se centra en varios frentes. El primero, la reacción de la deuda pública a los próximos datos de inflación y a cualquier mensaje adicional sobre la figura de Warsh y el futuro de la política monetaria. Una subida brusca de las rentabilidades a largo plazo podría poner de nuevo bajo presión a la renta variable.

El segundo, la evolución de los beneficios empresariales en sectores clave: tecnología ligada a IA, industria, consumo discrecional y energía. Las fuertes caídas en compañías como Disney o en varios nombres del sector petrolero reflejan que el margen de error es mínimo.

En tercer lugar, el comportamiento de activos como bitcóin, oro y plata seguirá actuando como termómetro del apetito por riesgo extremo. Si las caídas se reanudan con violencia, el efecto riqueza podría volverse negativo y trasladarse de nuevo a las bolsas.

La consecuencia es clara: el 0,7% de rebote en el Dow no cierra el capítulo abierto por la inflación y la Fed, pero sí demuestra que, por ahora, Wall Street está dispuesto a seguir dándole el beneficio de la duda al ciclo estadounidense. El mercado, eso sí, exigirá pruebas constantes de que el crecimiento resiste y de que la política monetaria no se convierte en rehén del calendario político.