El FTSE cae un 0,74% y Europa firma un cierre mixto

Las bolsas europeas cerraron el miércoles con signos mixtos y ligeras caídas en los grandes índices, en una sesión marcada por la debilidad de las materias primas, el ruido geopolítico y la digestión de una batería de datos macro. El Stoxx 600 retrocedió en torno al 0,1%, mientras que el Euro Stoxx 50 se dejó un 0,14%, con el foco puesto en la moderación de la inflación de la eurozona hasta el 2% en diciembre y en la mejora, aún frágil, del sector construcción.

En el plano nacional, el movimiento más simbólico se vivió en Londres: el FTSE 100 cayó un 0,74%, hasta los 10.048 puntos, pero sigue firmando su segundo mayor cierre de la historia, apenas un 0,74% por debajo del récord del martes. El contraste fue Alemania, donde el DAX avanzó cerca de un 0,9%, erigiéndose en el gran ganador del día entre las principales plazas.

El trasfondo común es inequívoco: Europa consolida en altura, con índices muy próximos a máximos históricos, mientras el mercado intenta descifrar si el escenario de “aterrizaje suave” se sostendrá en 2026. Las señales de precios son favorables, pero las de actividad siguen demasiado tibias como para permitir euforia.

Cierre mixto: consolidación en altura para el Stoxx 600

La foto de cierre de la sesión deja un suave retroceso del Stoxx 600 (-0,11%) y del Euro Stoxx 50 (-0,14%), muy lejos de una corrección profunda, pero suficiente para confirmar que los índices han entrado en una fase de consolidación tras el rally de final de 2025.

La jornada estuvo dominada por dos vectores:

-

La caída de los precios de las materias primas, con especial debilidad en minería y energía.

-

La lectura de datos macro dispares, en los que la buena noticia del IPC al 2% convivió con señales de fragilidad en el consumo y la construcción.

En el mapa europeo, Alemania y Suiza cerraron en positivo, varias plazas del centro y el norte (Austria, Bélgica, Dinamarca, Finlandia, Polonia, Suecia) también se anotaron avances, mientras que Irlanda, Países Bajos, Noruega, Portugal, España y Rusia terminaron en negativo. Turquía, por su parte, cerró prácticamente plana, reflejando un tono de mercado más selectivo que direccional.

El diagnóstico es claro: no hay ventas masivas, pero sí un mercado mucho más sensible a los titulares de geopolítica y a cualquier desviación macro que pueda cuestionar el relato de tipos a la baja y crecimiento moderado.

El DAX se desmarca: Alemania brilla pese a las dudas internas

En contraste con la tónica global, el DAX volvió a ejercer de motor de Europa, con una subida cercana al 0,9%, respaldada por varios pesos pesados industriales y tecnológicos. Nombres como Zalando (+4,8%) y Rheinmetall (+4,5%) encabezaron las subidas, acompañados por avances notables en Siemens, MTU Aero Engines, Heidelberg Materials, SAP, Vonovia, Siemens Energy, E.ON, Merck o Fresenius.

Este comportamiento resulta llamativo porque llega en una jornada en la que las ventas minoristas alemanas decepcionaron: en noviembre, el consumo cayó un 0,6% mensual, frente al aumento del 0,2% esperado, y la tasa interanual se moderó al 1,1%, desde el 1,6%. Es decir, el consumidor sigue lejos de ser el motor de la recuperación.

La contrapartida positiva está en la construcción: el PMI del sector subió hasta 50,3 puntos en diciembre, desde 45,2, lo que supone la primera expansión desde principios de 2022. Este giro en la obra civil empieza a sostener la narrativa de que Alemania podría haber dejado atrás la fase más dura del parón inversor, incluso mientras el consumo se mantiene frío.

El contraste entre un DAX en máximos relativos y una macro todavía renqueante refleja un mercado dispuesto a mirar seis o nueve meses por delante, descontando ya el efecto de tipos más bajos y cierta normalización industrial.

Rotación sectorial: defensivas resisten, energía y minas sufren

Si algo dejó claro la sesión es que la rotación sectorial sigue muy viva. En Reino Unido, el castigo se concentró en energía, minería y banca, precisamente los sectores más sensibles al ciclo y a las materias primas.

Entre las mineras, Fresnillo se desplomó un 4,8%, Antofagasta un 4,4% y Anglo American un 3,3%, mientras Endeavour Mining y Rio Tinto también registraron caídas acusadas. En energía, Shell y BP retrocedieron un 3,3% y un 3,1%, respectivamente, arrastradas por un petróleo que sigue sin encontrar suelo firme tras las últimas decisiones de Washington sobre el crudo venezolano.

La banca británica tampoco se libró: NatWest cedió un 4,2%, Standard Chartered un 2,5%, y HSBC, Barclays y Lloyds cerraron con descensos significativos.

En el lado opuesto, brillaron inmobiliarias cotizadas y valores defensivos: Babcock International, LondonMetric Property, Segro, Barratt Redrow, Land Securities, Persimmon, Vodafone, British Land, Kingfisher, BAE Systems o Relx sumaron entre un 2% y un 4%.

La consecuencia es clara: el mercado está reduciendo exposición a sectores cíclicos ligados a materias primas y elevando peso en defensivos y modelos de negocio más predecibles, una señal de prudencia más que de capitulación.

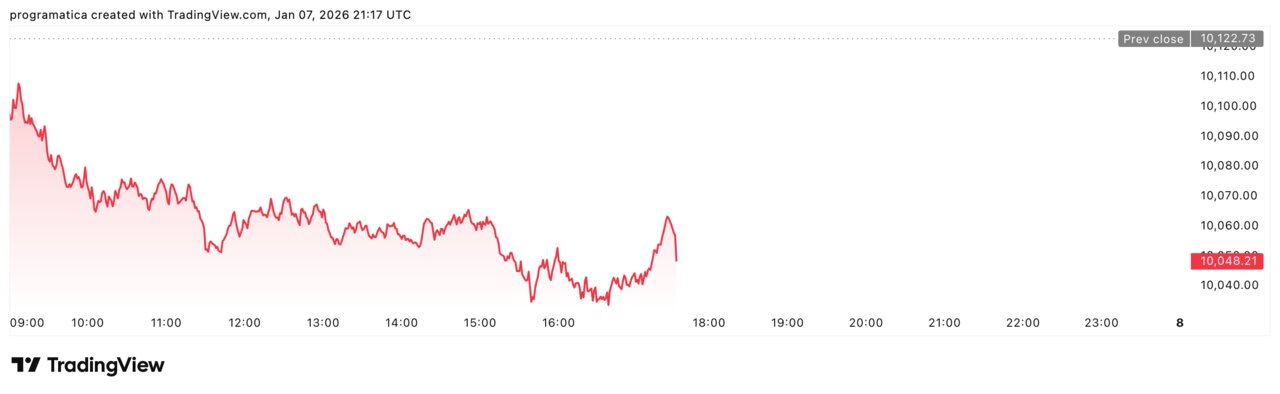

FTSE 100: corrección mínima con el récord todavía a la vista

Pese al titular negativo del día, el FTSE 100 se mantiene en una posición de fuerza histórica. Tras caer un 0,74% (74,52 puntos) hasta los 10.048,21, el índice londinense firma:

-

Su segundo mayor cierre de todos los tiempos, a solo un 0,74% del récord marcado el martes (10.122,73).

-

Una subida del 30,8% respecto al mínimo de 52 semanas (7.679,48).

-

Una revalorización del 21,8% en un año.

-

Un avance del 1,18% en lo que va de 2026, pese al tropiezo de esta sesión.

Además, el FTSE sigue un 58,5% por encima del nivel previo al referéndum del Brexit (6.338,10 puntos el 23 de junio de 2016), un dato que desmonta parcialmente la narrativa de una City condenada a la irrelevancia bursátil.

Lo más relevante es que esta ligera corrección llega tras una racha de tres sesiones consecutivas al alza, y coincide con un entorno de debilidad clara en bancos, energía y minería, sectores de enorme peso en el índice. En otras palabras, el FTSE corrige más por composición sectorial que por un rechazo global de la bolsa británica.

París y el resto del continente: subidas selectivas y presión en lujo y energía

En Francia, el CAC 40 cedió un 0,16%, reflejo de un equilibrio tenso entre valores con fuerte momento y pesos pesados sometidos a toma de beneficios.

Entre los ganadores, destacó Thales, que se disparó un 8%, beneficiada por el repunte del gasto en defensa y el aumento de las tensiones geopolíticas. ArcelorMittal avanzó un 4,5%, y hubo subidas sólidas en Vinci, Safran, Capgemini, Airbus, Bouygues, Unibail Rodamco, Engie, STMicroelectronics y Dassault Systèmes, un conjunto que combina infraestructuras, tecnología, defensa y energía.

Sin embargo, el tirón de estos nombres se vio contrarrestado por la debilidad de los grandes iconos del lujo y de la energía: Kering, LVMH, Hermès, L’Oréal o Pernod Ricard se movieron entre caídas del 1% y el 3,3%, a las que se sumaron TotalEnergies, Publicis, Crédit Agricole, Renault, Stellantis, EssilorLuxottica y BNP Paribas.

La foto final es la de un CAC prácticamente plano, con un mercado que redistribuye posiciones dentro del propio índice: menos exposición a consumo premium y energía, más peso en defensa, tecnología y concesiones.

Inflación al 2% y una construcción que sigue en zona de peligro

En el plano macro, los datos conocidos este miércoles dibujan un escenario de precios controlados pero actividad aún frágil.

En la zona euro, la inflación se situó en el 2,0% en diciembre de 2025, una décima por debajo del 2,1% de noviembre y en el nivel exacto del objetivo del BCE. Se trata de la tasa más baja desde agosto, y consolida la percepción de que el banco central ya no necesita seguir subiendo tipos.

Sin embargo, los indicadores de actividad, especialmente en construcción, siguen lanzando mensajes dispares:

-

El HCOB Eurozone Construction PMI subió a 47,4 puntos, desde 45,4, lo que indica el ritmo de contracción más suave desde febrero de 2023, pero todavía por debajo del umbral de 50.

-

En Francia, la confianza del consumidor mejoró ligeramente, hasta 90 puntos, pero permanece muy por debajo de la media histórica de 100.

-

El PMI de construcción francés cayó a 43,4 puntos, su 43.º mes consecutivo de contracción, y las expectativas para los próximos 12 meses se sitúan en el peor nivel desde 2014.

-

En Reino Unido, el PMI de construcción repuntó hasta 40,1, desde 39,4, pero se mantiene en zona recesiva clara.

Este conjunto de datos revela un patrón preocupante: la política monetaria empieza a acercar la inflación a objetivo, pero la actividad real, especialmente en ladrillo e inversión, aún no confirma un cambio de fase.